เงินสเตอร์ลิงกำลังก้าวถอยหลังเล็กน้อยในวันนี้ โดยตอบสนองต่อรายงานเงินเฟ้อล่าสุดของสหราชอาณาจักรซึ่งต่ำกว่าการคาดการณ์ของตลาด อย่างไรก็ตาม ตัวเลขที่แท้จริงของทั้งหัวข้อข่าวและดัชนี CPI หลักนั้นยังคงยืนหยัดได้เมื่อเทียบกับการอ่านค่าของเดือนก่อน ซึ่งเป็นสัญญาณบ่งชี้ว่าการหยุดเงินเฟ้อยังคงดำเนินต่อไป นอกจากนี้ รายงานยังเน้นย้ำถึงอัตราเงินเฟ้อด้านบริการที่เพิ่มขึ้นเล็กน้อย

ดังนั้น ข้อมูลดังกล่าวจึงเน้นย้ำถึงความจำเป็นที่ยังคงมีอยู่สำหรับ BoE ที่จะปรับใช้แนวทางรอดูและให้ข้อมูลทางเศรษฐกิจเพิ่มเติมก่อนที่จะดำเนินการกับอัตราดอกเบี้ย สิงหาคมยังคงดูเป็นไปได้มากกว่าการปรับลดครั้งแรกก่อนหน้านี้ในเดือนพฤษภาคม ด้วยเหตุนี้ ปฏิกิริยาของสเตอร์ลิงจึงถูกวัดผล ซึ่งสะท้อนถึงการปรับเทียบความคาดหวังใหม่อย่างระมัดระวัง มากกว่าการประเมินเส้นทางนโยบายการเงินของ BoE ใหม่อย่างรุนแรง

ในตลาดสกุลเงินที่กว้างขึ้น ดอลลาร์อ่อนตัวลงเล็กน้อยในวันนี้ โดยใช้เวลาสักครู่ในการแข็งตัวหลังจากบรรลุผลกำไรที่สำคัญในช่วงต้นสัปดาห์ ยูโรและฟรังก์สวิสพบว่าตัวเองอยู่ในด้านที่นุ่มนวลกว่าเช่นกัน ในทางกลับกัน ดอลลาร์ออสเตรเลียได้รับความนิยมในหมู่เทรดเดอร์ โดยได้แรงหนุนจากการหลีกเลี่ยงความเสี่ยงที่ผ่อนคลายลง ประสิทธิภาพของเยนมีความหลากหลาย ซึ่งแสดงให้เห็นถึงความไม่แยแสต่อการแทรกแซงทางวาจาของญี่ปุ่น ท่ามกลางการอ่อนค่าลงเกิน 150 เครื่องหมายเมื่อเทียบกับดอลลาร์

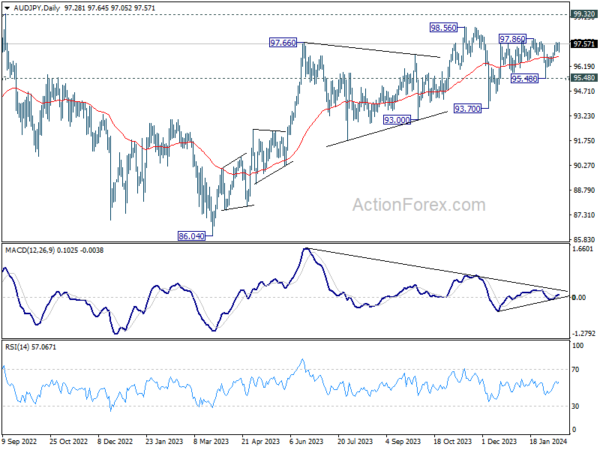

AUD/JPY เป็นคู่ที่น่าจับตามองในช่วงเอเชียที่กำลังจะมาถึง โดยมีข้อมูล GDP ของญี่ปุ่นและออสเตรเลียครบกำหนด ไม้กางเขนดีดตัวขึ้นอย่างแข็งแกร่งหลังจากร่วงลงสู่ 95.48 ช่วงต้นเดือน การเพิ่มขึ้นเพิ่มเติมนั้นเข้าข้างเล็กน้อยและทะลุ 97.86 หรือแม้แต่ 98.56 ก็ได้ อย่างไรก็ตามขึ้นอยู่กับโมเมนตัมในปัจจุบัน Upside อาจถูกจำกัดไว้ที่ 99.32 (สูงสุดในปี 2022)

ในยุโรป ในขณะที่เขียน FTSE เพิ่มขึ้น 0.87% DAX เพิ่มขึ้น 0.35% CAC เพิ่มขึ้น 0.59% อัตราผลตอบแทนอังกฤษอายุ 10 ปีลดลง -0.067 อยู่ที่ 4.088 อัตราผลตอบแทนเยอรมนีอายุ 10 ปีลดลง -0.022 อยู่ที่ 2.375 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -0.69% HSI ฮ่องกง เพิ่มขึ้น 0.84% สิงคโปร์สเตรทไทม์สดิ่ง -0.09% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปีเพิ่มขึ้น 0.0304 เป็น 0.760

de Guindos จาก ECB: เราต้องไม่ก้าวไปข้างหน้าตัวเอง

Luis de Guindos รองประธาน ECB รับทราบในสุนทรพจน์ว่าอัตราเงินเฟ้อกำลังเคลื่อนตัว “มาถูกทาง” ไปสู่เป้าหมาย แต่เขายังชี้ให้เห็นปัจจัยหลายประการที่อาจขัดขวางความก้าวหน้า

De Guindos เน้นย้ำว่า “แรงกดดันด้านค่าจ้าง” นั้นเป็นปัจจัยสำคัญที่ยังไม่แสดงสัญญาณการผ่อนคลาย ควบคู่ไปกับโอกาสที่ “อัตรากำไร” จะยังคงแข็งแกร่ง นอกจากนี้ เขายังชี้ให้เห็นถึง “ความตึงเครียดทางภูมิรัฐศาสตร์ที่เพิ่มสูงขึ้น” โดยเฉพาะอย่างยิ่งในตะวันออกกลาง ว่าเป็นความเสี่ยงที่อาจนำไปสู่ราคาพลังงานที่สูงขึ้น และขัดขวางการค้าโลก ส่งผลให้แนวโน้มอัตราเงินเฟ้อมีความซับซ้อน

“ในขณะที่เรากำลังเดินไปในทิศทางที่ถูกต้อง เราต้องไม่ก้าวไปข้างหน้าตัวเอง” เขากล่าว โดยระบุว่าต้องใช้เวลา “เพิ่มเติมอีกระยะหนึ่ง” เพื่อรวบรวมข้อมูลที่จำเป็นเพื่อยืนยันว่าอัตราเงินเฟ้ออยู่บนเส้นทางที่มั่นคงไปสู่เป้าหมาย 2%

คาดว่าในอีกไม่กี่เดือนข้างหน้าจะให้ข้อมูลเชิงลึกที่สำคัญเกี่ยวกับตัวขับเคลื่อนอัตราเงินเฟ้อ โดยข้อมูลที่จะเกิดขึ้นเกี่ยวกับการชำระค่าจ้างและพฤติกรรมการกำหนดราคาของบริษัทต่างๆ พร้อมด้วยการคาดการณ์ทางเศรษฐกิจใหม่ในเดือนมีนาคม จะถูกกำหนดให้แจ้งการตัดสินใจเชิงนโยบายในอนาคตของ ECB

การผลิตภาคอุตสาหกรรมของยูโรโซนเพิ่มขึ้น 2.6% mom ในเดือนธันวาคม เทียบกับ exp -0.3% mom

การผลิตภาคอุตสาหกรรมของยูโรโซนเพิ่มขึ้น 2.6% mom ในเดือนธันวาคม ซึ่งดีกว่าที่คาดการณ์ไว้ที่ -0.3% mom ลดลงมาก การผลิตเพิ่มขึ้น 20.5% สำหรับสินค้าทุน เพิ่มขึ้น 0.5% สำหรับสินค้าอุปโภคบริโภคคงทน เพิ่มขึ้น 0.3% สำหรับพลังงาน และเพิ่มขึ้น 0.2% สำหรับสินค้าอุปโภคบริโภคที่ไม่คงทน ในขณะที่การผลิตลดลง -1.2% สำหรับสินค้าขั้นกลาง

การผลิตภาคอุตสาหกรรมของสหภาพยุโรปเพิ่มขึ้น 2.6% mom ในบรรดาประเทศสมาชิกที่มีข้อมูล การเพิ่มขึ้นรายเดือนสูงสุดคือไอร์แลนด์ (+23.5%) เนเธอร์แลนด์ (+6.6%) และเดนมาร์ก (+5.6%) การลดลงที่ใหญ่ที่สุดพบในสโลวีเนีย (-7.4%) โครเอเชีย (-4.3%) และฟินแลนด์ (-2.7%)

CPI ของสหราชอาณาจักรและแกนหลักไม่เปลี่ยนแปลงในเดือนมกราคมที่ 4.0% และ 5.1%

CPI ของสหราชอาณาจักรลดลง -0.6% mom ในเดือนมกราคม ต่ำกว่าที่คาดไว้ที่ -0.3% mom ในแต่ละปี CPI ไม่เปลี่ยนแปลงที่ 4.0% yoy ต่ำกว่าที่คาดไว้ที่ 4.1% yoy

Core CPI (ไม่รวมพลังงาน อาหาร แอลกอฮอล์ และยาสูบ) ก็ทรงตัวที่ 5.1% yoy ต่ำกว่าที่คาดไว้ที่ 5.2% yoy สินค้า CPI ชะลอตัวจาก 1.9% yoy เป็น 1.8% yoy บริการ CPI เร่งตัวขึ้นจาก 6.4% yoy เป็น 6.5% yoy

ปัจจัยที่เพิ่มขึ้นมากที่สุดจากการเปลี่ยนแปลงรายเดือนในอัตรารายปีของ CPI ทั้งสองมาจากที่อยู่อาศัยและบริการในครัวเรือน (โดยหลักแล้วค่าก๊าซและไฟฟ้าที่สูงขึ้น) ในขณะที่การเปลี่ยนแปลงที่ใหญ่ที่สุดมาจากเฟอร์นิเจอร์และของใช้ในครัวเรือน ตลอดจนอาหารและเครื่องดื่มที่ไม่มีแอลกอฮอล์

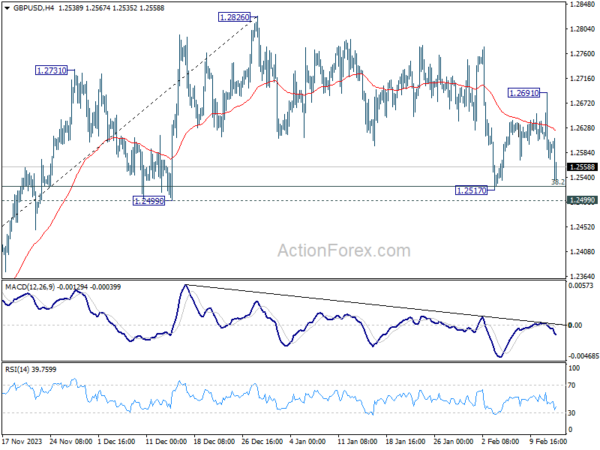

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.2549; (ป) 1.2617; (R1) 1.2661; มากกว่า…

GBP/USD ลดลงอย่างเห็นได้ชัดในวันนี้แต่ยังคงอยู่เหนือแนวรับ 1.2517 อคติระหว่างวันยังคงเป็นกลางในขณะนี้ ขากลับ การทะลุแนวต้าน 1.2691 จะบ่งชี้ว่าการปรับฐานจาก 1.2826 เสร็จสมบูรณ์แล้ว อคติระหว่างวันจะกลับมาเป็นขาขึ้นอีกครั้งสำหรับการทดสอบ 1.2826 อีกครั้ง อย่างไรก็ตาม การทะลุกรอบที่ 1.2499 อย่างเด็ดขาดจะยืนยันว่าการเพิ่มขึ้นทั้งหมดจาก 1.2036 ได้เสร็จสิ้นลงแล้ว และแนวโน้มในระยะสั้นกลับเป็นขาลง

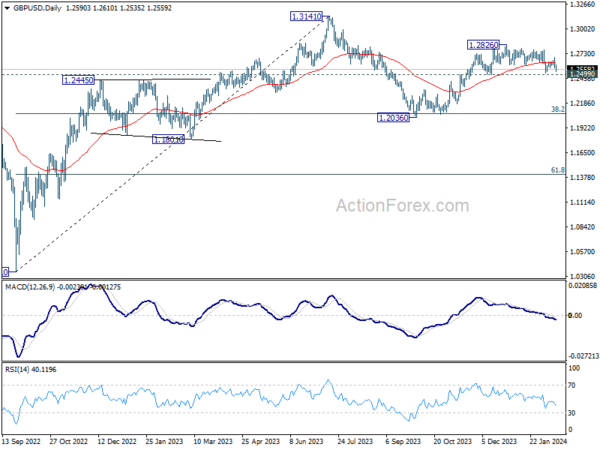

ในภาพรวม การเคลื่อนไหวของราคาจาก 1.3141 จุดสูงสุดระยะกลางถือเป็นรูปแบบการปรับฐานแนวโน้มขาขึ้นจาก 1.0351 (ต่ำปี 2022) การเพิ่มขึ้นจาก 1.2036 ถือเป็นเลกที่สอง ซึ่งอาจยังอยู่ในระหว่างดำเนินการ แต่กลับหัวควรถูกจำกัดไว้ที่ 1.3141 เพื่อนำขาที่สามของรูปแบบมา ในขณะเดียวกัน การทะลุแนวรับ 1.2499 จะยืนยันว่าเลกที่สามได้เริ่มต้นแล้วสำหรับการย้อนกลับ 38.2% ที่ 1.0351 (ต่ำในปี 2022) เป็น 1.3141 ที่ 1.2075 อีกครั้ง

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 07:00 น | ปอนด์ | CPI M/M ม.ค | -0.60% | -0.30% | 0.40% | |

| 07:00 น | ปอนด์ | CPI ปี/ปี ม.ค | 4.00% | 4.10% | 4.00% | |

| 07:00 น | ปอนด์ | CPI หลัก ปี/ปี ม.ค | 5.10% | 5.20% | 5.10% | |

| 07:00 น | ปอนด์ | RPI M/M ม.ค | -0.30% | -0.10% | 0.50% | |

| 07:00 น | ปอนด์ | RPI มี/มี ม.ค | 4.90% | 5.20% | 5.20% | |

| 07:00 น | ปอนด์ | PPI อินพุต M/M ม.ค | -0.80% | 0.00% | -1.20% | -0.40% |

| 07:00 น | ปอนด์ | อินพุต PPI มี/มี มกราคม | -3.30% | -3.00% | -2.80% | -2.10% |

| 07:00 น | ปอนด์ | PPI เอาท์พุต M/M ม.ค | -0.20% | -0.20% | -0.60% | -0.50% |

| 07:00 น | ปอนด์ | PPI เอาท์พุต มี/มี มกราคม | -0.60% | -0.50% | 0.10% | |

| 07:00 น | ปอนด์ | PPI Core เอาต์พุต M/M ม.ค | 0.20% | 0.00% | -0.10% | |

| 07:00 น | ปอนด์ | PPI Core Output มี/มี มกราคม | -0.40% | 0.10% | 0.00% | |

| 10:00 น | ยูโร | GDP ยูโรโซน Q/Q Q4 P | 0.00% | 0.00% | 0.00% | |

| 10:00 น | ยูโร | การเปลี่ยนแปลงการจ้างงานยูโรโซน Q/Q Q4 P | 0.30% | 0.20% | 0.20% | |

| 10:00 น | ยูโร | M/M การผลิตภาคอุตสาหกรรมของยูโรโซน ธ.ค | 2.60% | -0.30% | -0.30% | 0.40% |

| 15:30 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | 3.3M | 5.5M |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link