ตลาดฟอเร็กซ์เริ่มต้นสัปดาห์ด้วยความนิ่งสงบ ซึ่งเป็นเรื่องปกติของเช้าวันจันทร์ในเอเชีย โดยเฉพาะเมื่อญี่ปุ่นอยู่ในช่วงวันหยุด เงินเยนยังคงอยู่ในระยะปรับตัวขึ้น โดยทรงตัวหลังจากที่เพิ่มขึ้นเมื่อเร็วๆ นี้ และยังคงเป็นสกุลเงินที่แข็งค่าที่สุดในเดือนนี้จนถึงขณะนี้ ฟรังก์สวิสตามมาไม่ไกล โดยอยู่ในอันดับที่สอง ภาพนี้สะท้อนให้เห็นถึงความระมัดระวังอย่างต่อเนื่องในตลาด การให้ความสำคัญกับสกุลเงินที่ปลอดภัยเหล่านี้เน้นย้ำถึงความเปราะบางในความรู้สึกเสี่ยง

อย่างไรก็ตาม ความสงบนี้ไม่น่าจะคงอยู่ตลอดไป ผู้เข้าร่วมตลาดกำลังเตรียมพร้อมรับมือกับความผันผวนที่เพิ่มขึ้นในช่วงปลายสัปดาห์ ซึ่งขับเคลื่อนโดยข้อมูล CPI ของสหรัฐฯ การเทขายหุ้นอย่างรวดเร็วในช่วงไม่นานนี้ในตลาดหุ้นได้กระตุ้นให้เฟดผ่อนปรนนโยบายการเงินโดยเร็วที่สุด นักวิเคราะห์บางคนถึงกับคาดเดาถึงความเป็นไปได้ของการปรับลดอัตราดอกเบี้ยอย่างมีนัยสำคัญในเดือนกันยายน อย่างไรก็ตาม หากข้อมูล CPI ออกมาดีเกินคาด อาจทำให้เฟดอยู่ในสถานการณ์ที่ยากลำบาก ติดอยู่ในกรอบระหว่างความจำเป็นในการควบคุมเงินเฟ้อและความเสี่ยงของการที่ความกลัวต่อภาวะเศรษฐกิจถดถอยจะทวีความรุนแรงขึ้น สถานการณ์ดังกล่าวอาจเพิ่มความวิตกกังวลของตลาด ส่งผลให้เกิดความปั่นป่วนในตลาดการเงินต่อไป

ในขณะเดียวกัน เงินปอนด์อังกฤษกำลังดิ้นรน โดยปัจจุบันเป็นสกุลเงินหลักที่มีผลงานอ่อนแอที่สุดในเดือนนี้ การอ่อนค่าของเงินปอนด์เกิดขึ้นในช่วงเวลาที่คณะกรรมการนโยบายการเงินของธนาคารกลางอังกฤษ (MPC) มีความเห็นที่แตกต่างกันอย่างมากเกี่ยวกับแนวทางที่จะก้าวไปข้างหน้า การเผยแพร่ข้อมูลเศรษฐกิจในสัปดาห์นี้จะมีความสำคัญในการให้คำแนะนำว่าคณะกรรมการนโยบายการเงินจะยังคงปรับลดอัตราดอกเบี้ยต่อไปในอนาคตอันใกล้นี้หรือไม่ ดอลลาร์ไม่ได้ทำผลงานดีขึ้นมากนัก โดยอยู่ในอันดับสกุลเงินที่อ่อนค่าเป็นอันดับสองในเดือนนี้ รองจากดอลลาร์แคนาดา ในขณะเดียวกัน ยูโร ดอลลาร์ออสเตรเลีย และดอลลาร์นิวซีแลนด์ก็เคลื่อนไหวอยู่ตรงกลางของสเปกตรัม

ในทางเทคนิค การฟื้นตัวของ GBP/CHF จาก 1.0741 ถูกจำกัดด้วยเส้น EMA 4H 55 รวมถึงการย้อนกลับ 38.2% ที่ 1.1631 ถึง 1.0741 ที่ 1.1108 คาดว่าการร่วงลงครั้งใหญ่จาก 1.1675 จะยังคงดำเนินต่อไป แนวรับเล็กน้อยที่ต่ำกว่า 1.0856 แสดงให้เห็นว่าการร่วงลงครั้งนี้พร้อมที่จะกลับมาเกิดขึ้นอีกครั้งที่ 1.0741 ไปสู่ 1.0634 (ระดับต่ำสุดในปี 2023) อย่างไรก็ตาม การทะลุ 1.1108 อย่างหนักแน่นจะส่งผลให้การฟื้นตัวกลับคืนสู่แนวรับที่ 1.1216 และกลายเป็นแนวต้านหรือสูงกว่า ทิศทางของการเคลื่อนไหวครั้งนี้น่าจะชัดเจนขึ้นเมื่อสัปดาห์ดำเนินไป โดยเฉพาะอย่างยิ่งเมื่อมีการเผยแพร่ข้อมูลเศรษฐกิจที่สำคัญ

ในเอเชีย ญี่ปุ่นกำลังอยู่ในช่วงวันหยุด ดัชนี HSI ของฮ่องกงเพิ่มขึ้น 0.18% ดัชนี SSE ของเซี่ยงไฮ้ของจีนเพิ่มขึ้น 0.13% ดัชนี Strait Times ของสิงคโปร์ลดลง -0.82%

เฟด โบว์แมน เน้นย้ำความสำคัญของเสถียรภาพด้านราคา

มิเชล โบว์แมน ผู้ว่าการเฟด กล่าวระหว่างงานเมื่อวันเสาร์ว่า การคาดการณ์ “พื้นฐาน” ของเธอคืออัตราเงินเฟ้อจะลดลงต่อไปภายใต้จุดยืนนโยบายปัจจุบัน เธอกล่าวเสริมว่า หากข้อมูลที่เข้ามาแสดงให้เห็นว่าอัตราเงินเฟ้อเคลื่อนตัวเข้าใกล้เป้าหมาย 2% อย่างยั่งยืน ก็อาจเหมาะสมที่จะ “ลดอัตราดอกเบี้ยกองทุนของรัฐบาลกลางลงทีละน้อย” วิธีนี้จะช่วยป้องกันไม่ให้นโยบายการเงินกลายเป็น “การจำกัด” มากเกินไปต่อกิจกรรมทางเศรษฐกิจและการจ้างงาน

อย่างไรก็ตาม โบว์แมนเน้นย้ำว่านโยบายการเงิน “ไม่ได้อยู่ในแนวทางที่กำหนดไว้ล่วงหน้า” โดยการตัดสินใจต้องได้รับการชี้นำจากข้อมูล เมื่อถึงเวลาประชุมของเฟดในเดือนกันยายน คณะกรรมการจะมีข้อมูลเศรษฐกิจเพิ่มเติม ซึ่งรวมถึงรายงานการจ้างงาน 1 ฉบับและรายงานเงินเฟ้อ 2 ฉบับ ตลอดจนมุมมองที่กว้างขึ้นเกี่ยวกับสภาวะทางการเงิน

เธอรับทราบว่าแม้ว่าราคาหุ้นจะ “ผันผวน” ในช่วงนี้ แต่ราคาก็ยังคง “สูงกว่าช่วงสิ้นปีที่แล้ว” ซึ่งบ่งบอกถึงความยืดหยุ่นในตลาดการเงิน

แม้ว่าจะมีความคืบหน้าบ้าง แต่โบว์แมนแสดงความกังวลว่าอัตราเงินเฟ้อยังคง “สูงขึ้นเล็กน้อย” พร้อมกับ “ความเสี่ยงด้านบวกบางประการ” เธอเน้นย้ำถึงความจำเป็นในการ “ให้ความสนใจอย่างใกล้ชิดกับด้านเสถียรภาพราคาของภารกิจของเรา” ในขณะเดียวกันก็เฝ้าติดตามการอ่อนตัวอย่างมีนัยสำคัญในตลาดแรงงานด้วย

RBNZ จะถือครองดัชนี CPI ของสหรัฐฯ เป็นจุดสนใจพร้อมกับข้อมูลของสหราชอาณาจักร

อาร์บี นิวซีแลนด์ อยู่ที่แนวหน้าในสัปดาห์นี้ คาดว่าจะคงอัตราดอกเบี้ยเงินสดอย่างเป็นทางการไว้ที่ 5.50% แม้ว่าจะมีการคาดการณ์ล่าสุดว่าธนาคารกลางจะปรับลดอัตราดอกเบี้ยก่อนกำหนดในการประชุมครั้งนี้ แต่ดูเหมือนว่าธนาคารกลางจะพร้อมที่จะชะลอการผ่อนคลายนโยบายไปก่อนในตอนนี้ แต่จุดสนใจจะอยู่ที่แถลงการณ์นโยบายการเงิน ซึ่งการคาดการณ์เศรษฐกิจใหม่ๆ อาจวางรากฐานสำหรับการผ่อนคลายนโยบายในช่วงปลายปีนี้

ปัจจุบัน เดือนพฤศจิกายนถือเป็นเดือนที่มีแนวโน้มสูงสุดที่ RBNZ จะเริ่มต้นรอบการผ่อนคลายนโยบาย แต่มีความเป็นไปได้ที่ไทม์ไลน์อาจถูกเลื่อนไปเป็นเดือนตุลาคม หากสภาพเศรษฐกิจเอื้ออำนวย หวังว่าการคาดการณ์เศรษฐกิจจะช่วยให้คำถามเหล่านี้ชัดเจนขึ้น

ใน เราความสนใจอยู่ที่ข้อมูล CPI และยอดขายปลีกในเดือนกรกฎาคม โดยการปรับลดอัตราดอกเบี้ยในเดือนกันยายนของเฟดได้สะท้อนให้เห็นปัจจัยต่างๆ ในตลาดแล้ว การอภิปรายจึงมุ่งเน้นไปที่ขนาดของการปรับลดครั้งนี้ เจ้าหน้าที่ของเฟดดูเหมือนจะเตรียมพร้อมสำหรับการปรับลดอัตราดอกเบี้ย แต่คำถามยังคงอยู่ว่าข้อมูลที่ได้มาจะเพียงพอที่จะปรับลดอัตราดอกเบี้ยลง 25 จุดพื้นฐานหรือไม่ หรือว่าเฟดจะต้องดำเนินการที่เข้มงวดยิ่งขึ้นด้วยการปรับลดอัตราดอกเบี้ยลง 50 จุดพื้นฐาน

ปัจจัยสำคัญคือเงินเฟ้อและการใช้จ่ายของผู้บริโภค หากเงินเฟ้อชะลอตัวลงอย่างมีนัยสำคัญและการบริโภคอ่อนแอลง เหตุผลในการลดอัตราดอกเบี้ยมากขึ้นก็จะยิ่งชัดเจนขึ้น ในทางกลับกัน หากข้อมูลตรงตามที่คาดไว้โดยไม่มีเหตุการณ์ที่น่าแปลกใจมากนัก เฟดอาจใช้การปรับลดอัตราดอกเบี้ยเพียงเล็กน้อย แนวโน้มการลดอัตราดอกเบี้ยรวม 75 จุดพื้นฐานภายในสิ้นปีนี้เป็นเรื่องที่คาดการณ์ได้ แม้ว่านักวิเคราะห์บางคนจะพิจารณาลดอัตราดอกเบี้ยเต็มเปอร์เซ็นต์หากเศรษฐกิจแสดงสัญญาณของความตกต่ำเพิ่มเติมก็ตาม

ข้ามมหาสมุทรแอตแลนติก สหราชอาณาจักร กำลังเตรียมรับมือกับข้อมูลเศรษฐกิจที่สำคัญมากมาย อาทิ ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ตัวเลขการจ้างงาน ดัชนีราคาผู้บริโภค (CPI) และยอดขายปลีก การตัดสินใจล่าสุดของ BoE ในการปรับลดอัตราดอกเบี้ยถือเป็นการตัดสินใจที่สูสี โดยมีคะแนนเสียงสูสี 5-4 เสียง โดยเฉพาะอย่างยิ่ง หัวหน้าคณะนักเศรษฐศาสตร์ Huw Pill ไม่เห็นด้วย ซึ่งเน้นย้ำถึงความแตกแยกภายใน MPC

การฟื้นตัวของดัชนีราคาผู้บริโภค (CPI) ของสหราชอาณาจักรในเดือนกรกฎาคม ประกอบกับการชะลอตัวของการเติบโตของ GDP ในไตรมาสที่ 2 จะทำให้คณะกรรมการนโยบายการเงิน (MPC) ต้องเผชิญกับปัญหาที่ซับซ้อน ในแง่หนึ่ง แรงกดดันด้านเงินเฟ้อที่เพิ่มขึ้นอาจทำให้คณะกรรมการนโยบายการเงิน (MPC) ควรหยุดการปรับลดอัตราดอกเบี้ยต่อไป ในขณะเดียวกัน การเติบโตทางเศรษฐกิจที่ชะลอตัวลงอาจทำให้คณะกรรมการนโยบายการเงิน (MPC) ต้องดำเนินมาตรการผ่อนปรนต่อไป ข้อมูลที่จะมาถึงนี้จะมีความสำคัญอย่างยิ่งในการกำหนดขั้นตอนต่อไปของ BoE เนื่องจากธนาคารกลางกำลังพยายามหาจุดสมดุลให้กับสัญญาณที่ขัดแย้งกันจากเศรษฐกิจ

ใน เอเชียแปซิฟิกคาดว่าข้อมูล GDP ของญี่ปุ่นในไตรมาสที่ 2 จะเผยให้เห็นการฟื้นตัวอย่างแข็งแกร่งซึ่งขับเคลื่อนโดยการบริโภค อย่างไรก็ตาม BoJ เผชิญกับช่องว่างที่จำกัดในการขึ้นอัตราดอกเบี้ยต่อไป โดยเฉพาะอย่างยิ่งหากตลาดการเงินโลกยังคงไม่มั่นคง ในออสเตรเลีย ข้อมูลการจ้างงานจะอยู่ภายใต้การตรวจสอบควบคู่ไปกับตัวชี้วัดเศรษฐกิจที่สำคัญจากจีน รวมถึงการผลิตภาคอุตสาหกรรม ยอดขายปลีก และการลงทุนในสินทรัพย์ถาวร

ต่อไปนี้เป็นไฮไลท์บางส่วนประจำสัปดาห์:

- วันจันทร์: ใบอนุญาตการก่อสร้างของประเทศแคนาดา

- วันอังคาร: ดัชนีราคาผู้ผลิต (PPI) ของญี่ปุ่น; ดัชนีความเชื่อมั่นผู้บริโภค Westpac ของออสเตรเลีย; ดัชนีความเชื่อมั่นทางธุรกิจ NAB ดัชนีราคาค่าจ้าง การจ้างงานในสหราชอาณาจักร; ดัชนีความเชื่อมั่นเศรษฐกิจ ZEW ของเยอรมนี; ดัชนีราคาผู้ผลิต (PPI) ของสหรัฐฯ

- วันพุธ: การตัดสินใจอัตราของ RBNZ; ดัชนีราคาผู้บริโภค (CPI) ของสหราชอาณาจักรและดัชนีราคาผู้ผลิต (PPI) การแก้ไข GDP ของเขตยูโร การผลิตภาคอุตสาหกรรม; ดัชนีราคาผู้บริโภค (CPI) ของสหรัฐฯ

- วันพฤหัสบดี: GDP ของญี่ปุ่น; การจ้างงานของออสเตรเลีย; การผลิตภาคอุตสาหกรรมของจีน ยอดขายปลีก การลงทุนในสินทรัพย์ถาวร; GDP ของสหราชอาณาจักร การผลิต ดุลการค้า; ดัชนีราคาผู้ผลิตของสวิส; ยอดขายส่งของแคนาดา; ยอดขายปลีกของสหรัฐฯ การขอรับสวัสดิการว่างงาน การสำรวจของ Fed แห่งฟิลาเดลเฟีย การผลิตของ Empire State ราคาสินค้านำเข้า การผลิตภาคอุตสาหกรรม สินค้าคงคลังของธุรกิจ ดัชนีที่อยู่อาศัยของ NAHB

- วันศุกร์: ดัชนีอุตสาหกรรมอุดมศึกษาของญี่ปุ่น; ยอดขายปลีกในสหราชอาณาจักร; ดุลการค้าของเขตยูโร; การเริ่มต้นสร้างบ้านในแคนาดา ยอดขายภาคการผลิต; ใบอนุญาตการสร้างบ้านและการเริ่มต้นสร้างบ้านในสหรัฐฯ; ความเชื่อมั่นผู้บริโภคของมหาวิทยาลัยมิชิแกน

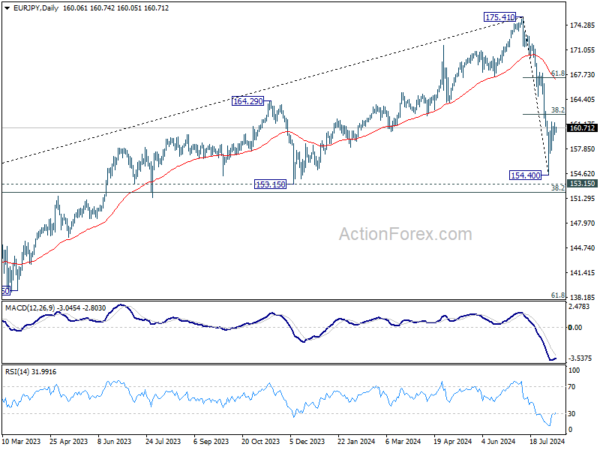

แนวโน้มรายวันของ EUR/JPY

จุดพลิกผันรายวัน: (S1) 159.49; (P) 160.44; (R1) 161.05; เพิ่มเติม…

ในขณะนี้แนวโน้มระหว่างวันของ EUR/JPY ยังคงเป็นกลาง ในขณะที่การฟื้นตัวจาก 154.40 อาจขยายออกไป แนวโน้มยังคงเป็นขาลงตราบใดที่ระดับ 38.2% ของ 175.41 ถึง 154.40 ที่ 162.42 ยังคงอยู่ ในทางกลับกัน หากต่ำกว่า 157.71 แนวรับเล็กน้อยจะทดสอบระดับ 154.40 ก่อน การทะลุจาก 175.41 แนวรับ 153.15 จะกลับมาลดลงอีกครั้ง อย่างไรก็ตาม การทะลุระดับ 162.42 อย่างต่อเนื่องจะส่งผลให้ราคาพุ่งขึ้นอย่างแข็งแกร่งสู่ระดับ 61.8% ของ 167.38 แม้ว่าจะถือเป็นการปรับฐานก็ตาม

เมื่อมองภาพรวม การร่วงลงจากจุดสูงสุดในระยะกลางที่ 175.41 ควรแก้ไขการเพิ่มขึ้นทั้งหมดจาก 114.42 (จุดต่ำสุดในปี 2020) อาจเห็นการลดลงที่ลึกกว่านั้นได้ตราบเท่าที่เส้น EMA 55 W (ปัจจุบันอยู่ที่ 161.88) ยังคงอยู่ แต่แนวรับที่แข็งแกร่งควรเกิดขึ้นระหว่าง 153.15 และ 38.2% ของการย้อนกลับที่ 114.42 ถึง 175.41 ที่ 152.11 เพื่อนำการดีดกลับอย่างน้อยในความพยายามครั้งแรก ในขณะเดียวกัน การซื้อขายอย่างต่อเนื่องเหนือ EMA 55 W จะเป็นข้อโต้แย้งว่าช่วงของรูปแบบการแก้ไขในระยะกลางได้รับการกำหนดไว้แล้ว

อัปเดตดัชนีชี้วัดเศรษฐกิจ

| จีเอ็มที | ซีซีวาย | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 12:30 | CAD | ใบอนุญาตก่อสร้าง ม.ค. | 5.60% | -12.20% |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link