สัปดาห์ที่ผ่านมานี้เผยให้เห็นถึงการเปิดเผยข้อมูลทางเศรษฐกิจและการตอบรับของตลาด แม้จะมีความวิตกผสมปนเปกัน โดยเฉพาะอย่างยิ่งเรื่องอัตราเงินเฟ้อและนโยบายการเงิน แต่อารมณ์ที่เกิดขึ้นยังคงเป็นการเสี่ยงอย่างแน่นอน ซึ่งไปสิ้นสุดที่ DOW และ S&P 500 พุ่งแตะระดับสูงสุดอย่างที่ไม่เคยมีมาก่อน แม้ว่าทั้งคู่จะสรุปสัปดาห์นี้ได้อย่างค่อนข้างสงบก็ตาม

ข้อมูลเงินเฟ้อถือเป็นหัวใจสำคัญของการเก็งกำไรในตลาด โดยเฉพาะอย่างยิ่งในสหรัฐอเมริกา ซึ่งดัชนีราคาผู้บริโภคและผู้ผลิตที่แข็งแกร่งเกินคาด ทำให้เทรดเดอร์ประเมินความน่าจะเป็นของการปรับลดอัตราดอกเบี้ยของ Fed ก่อนกำหนด ความคาดหวังในการลดอัตราในครึ่งปีแรกถูกทำให้ลดลง อย่างไรก็ตาม ความเชื่อมั่นในความแข็งแกร่งที่ซ่อนอยู่ของเศรษฐกิจสหรัฐฯ ทำหน้าที่เป็นตัวถ่วงดุล โดยยังคงรักษาทัศนคติเชิงบวกในหมู่นักลงทุน

ตลาดยุโรปสะท้อนทัศนคติเชิงบวกของนักลงทุน โดย DAX และ CAC สร้างสถิติใหม่ ECB ถูกมองว่ามีความยืดหยุ่นมากกว่าในการเริ่มต้นการผ่อนคลายนโยบายก่อนหน้านี้ เนื่องจากแรงกดดันด้านเงินเฟ้อในยูโรโซนค่อนข้างลดลง ในขณะเดียวกัน การก้าวขึ้นของ Nikkei ได้รับแรงหนุนจากการรับรองนโยบายการเงินที่ผ่อนคลายเป็นเวลานานในญี่ปุ่น และการแทรกแซงทางวาจาที่ผ่อนคลายลงโดยเจ้าหน้าที่เกี่ยวกับการอ่อนค่าของเงินเยน

ในเวทีสกุลเงิน ดอลลาร์ยังคงครองอำนาจตลอดเกือบทั้งสัปดาห์ จนกระทั่งดอลลาร์ออสเตรเลียขยับไปข้างหน้า โดยได้รับแรงหนุนจากคลื่นความเสี่ยงทั่วโลก ยูโรกลายเป็นนักแสดงที่แข็งแกร่งเป็นอันดับสาม ในทางกลับกัน ฟรังก์สวิสและเงินเยนพบว่าตัวเองอยู่จุดต่ำสุด ซึ่งส่งผลต่ออัตราผลตอบแทนของสหรัฐฯ ที่ขยายตัวเพิ่มขึ้นอีกด้วย ปอนด์อังกฤษนำเสนอภาพที่ผสมปนเปไปด้วยตัวชี้วัดทางเศรษฐกิจที่น่าสับสนตั้งแต่การเติบโตของค่าจ้างไปจนถึงสัญญาณภาวะถดถอยและยอดค้าปลีกที่พุ่งสูงขึ้น ในขณะเดียวกัน ดอลลาร์แคนาดาก็ล้มเหลวในการกำหนดเส้นทางที่ชัดเจนและจบลงแบบผสมเช่นกัน

การปรับลดครั้งแรกของ Fed อาจถูกผลักดันให้เหลือเพียงครึ่งหลัง แต่ตลาดกลับแสดงความยืดหยุ่น

ตลาดหุ้นสหรัฐฯ คว้าชัยติดต่อกันเป็นเวลาห้าสัปดาห์ แม้ว่าจะแตะระดับสูงสุดใหม่เป็นประวัติการณ์ภายในสัปดาห์สำหรับทั้ง DOW และ S&P 500 การถอยกลับเล็กน้อยภายในสัปดาห์นี้บ่งชี้ถึงการปรับเปลี่ยนเชิงกลยุทธ์โดยนักลงทุน ซึ่งมีแนวโน้มว่าจะมีลักษณะเป็นการขายทำกำไรมากกว่าตลาดที่ครอบคลุม การกลับรายการ นักลงทุนใช้เวลาในการแยกแยะข้อมูลเศรษฐกิจแบบผสมที่เผยแพร่ในช่วงสัปดาห์และภาพที่ซับซ้อนที่พวกเขานำเสนอ

ในด้านหนึ่ง อัตราเงินเฟ้อของผู้บริโภคยังคงอยู่ในระดับที่สูงขึ้นอย่างดื้อรั้น ข้อมูล CPI ล่าสุดเผยให้เห็นการชะลอตัวช้ากว่าที่คาดการณ์ไว้ โดย CPI ทั่วไปผ่อนคลายลงเป็น 3.1% ในเดือนมกราคม และ CPI หลักยังคงอยู่ที่ 3.9% ส่งสัญญาณการหยุดชั่วคราวในความคืบหน้าในการลดเงินเฟ้อ ในทำนองเดียวกัน การอ่าน PPI เกินความคาดหมาย ซึ่งบ่งชี้ถึงแรงกดดันเงินเฟ้อต้นน้ำที่ยั่งยืน แนวโน้มเงินเฟ้อเหล่านี้ ประกอบกับยอดค้าปลีกที่ลดลงอย่างรวดเร็วในเดือนมกราคม ชี้ให้เห็นว่าอัตราดอกเบี้ยและอัตราเงินเฟ้อที่สูงเริ่มส่งผลกระทบต่อการใช้จ่ายของผู้บริโภค ในทางตรงกันข้าม การสำรวจของธนาคารกลางสหรัฐในระดับภูมิภาคระบุว่า ความเชื่อมั่นด้านการผลิตปรับตัวดีขึ้นอย่างเห็นได้ชัด โดยเป็นการวัดผลในแง่ดีต่อแนวโน้มเศรษฐกิจ

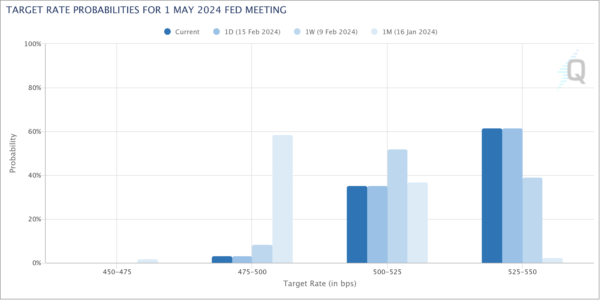

ความคาดหวังของตลาดสำหรับการปรับลดอัตราดอกเบี้ยของธนาคารกลางสหรัฐในเดือนพฤษภาคมได้รับการปรับเปลี่ยนอย่างมีนัยสำคัญ ฟิวเจอร์สของกองทุนเฟดในขณะนี้แสดงความเป็นไปได้มากกว่า 60% ของการระงับ ซึ่งตรงกันข้ามกับโอกาสเพียง 2.5% ที่เห็นเมื่อเดือนที่แล้ว นักวิเคราะห์บางคนคาดการณ์ว่าการเริ่มลดอัตราดอกเบี้ยอาจถูกเลื่อนออกไปในช่วงครึ่งหลังของปี เนื่องจากอัตราเงินเฟ้อที่เหนียวแน่นในปัจจุบันและความสามารถในการฟื้นตัวทางเศรษฐกิจ

แม้จะมีความท้าทายเหล่านี้ แต่ความเชื่อมั่นของตลาดโดยรวมยังคงได้รับแรงหนุนจากการมองโลกในแง่ดีว่าเศรษฐกิจสหรัฐฯ สามารถฟื้นตัวจากอัตราดอกเบี้ยที่สูงเป็นเวลานานได้ จากมุมมองทางเทคนิค การแข็งตัวของ DOW จากระดับสูงสุดในระยะสั้นที่ 38927.08 น่าจะค่อนข้างสั้นตราบใดที่ 55 D EMA (ขณะนี้อยู่ที่ 37469.60) ยังคงอยู่ ราคาจะขึ้นมาอีกครั้งที่ 40000 แฮนเดิล หรือขึ้นไปที่ประมาณการ 138.2% ที่ 28660.94 ถึง 34712.28 จาก 32327.20 ที่ 40690.15 ก่อนที่จะเริ่มสร้างจุดสูงสุดหลัก

อัตราผลตอบแทน 10 ปีขยายการดีดตัวจาก 3.785 มาปิดที่ 4.295 ตอบสนองต่อข้อมูลเงินเฟ้อที่สูงกว่าคาดและปรับคาดการณ์ของเฟด การพัฒนาในปัจจุบันแย้งว่าการตกลงมาจาก 4.997 จบลงที่ 3.785 แล้ว การดีดตัวจากจุดนั้นถูกมองว่าเป็นขาที่สองของรูปแบบการปรับฐานสามคลื่นจาก 4.997 คาดว่าจะเพิ่มขึ้นต่อไปตราบใดที่ 55 D EMA (ขณะนี้อยู่ที่ 4.155) ยังคงอยู่ เป้าหมายถัดไปคือการพักตัว 61.8% ที่ 4.997 ถึง 3.785 ที่ 4.534 และสูงกว่า

ดัชนีดอลลาร์ยังขยายการฟื้นตัวจาก 100.61 การชุมนุมปัจจุบันถือเป็นขาที่สามของรูปแบบจาก 99.57 คาดว่าจะเพิ่มขึ้นต่อไปตราบใดที่แนวรับ 102.90 ยังคงอยู่ จนถึงแนวต้าน 107.34

ทำสถิติสูงสุดสำหรับ DAX และ CAC และ Nikkei ที่จะตามมาเร็วๆ นี้

ความเชื่อมั่นด้านความเสี่ยงยังแข็งแกร่งในตลาดในภูมิภาคอื่นๆ โดยที่ DAX และ CAC ทำสถิติสูงสุดใหม่ อารมณ์เชิงบวกนี้ได้รับแรงหนุนจากผลประกอบการที่แข็งแกร่งขององค์กรและความเห็นพ้องที่เพิ่มมากขึ้นในหมู่นักลงทุนว่า ECB ครอบครองละติจูดที่มากขึ้นสำหรับการลดอัตราดอกเบี้ยก่อนหน้านี้เมื่อเทียบกับ Fed และโบอี การรับรู้นี้ได้รับการสนับสนุนจากแรงกดดันด้านเงินเฟ้อที่ค่อนข้างสงบภายในยูโรโซน

เจ้าหน้าที่ ECB ซึ่งรวมถึงประธานาธิบดีคริสติน ลาการ์ด ยืนยันว่าอัตราเงินเฟ้อกำลังอยู่ในแนวทางที่จะกลับสู่เป้าหมาย แม้ว่าการปรับลดอัตราดอกเบี้ยครั้งแรกยังคงคาดว่าจะเกิดขึ้นในเดือนเมษายนหรือมิถุนายน สมาชิกสภาปกครองคนหนึ่งแนะนำว่าเดือนมีนาคมมีความเป็นไปได้ โดยขึ้นอยู่กับการคาดการณ์ทางเศรษฐกิจที่จะเกิดขึ้นซึ่งจะมีการเผยแพร่ในการประชุมครั้งนั้น

ในทางเทคนิคแล้ว ขณะนี้คาดว่าจะเพิ่มขึ้นอีกใน DAX ตราบใดที่แนวรับ 168.31 ยังคงอยู่ เป้าหมายถัดไปคือการคาดการณ์ 61.8% ที่ 11862.84 ถึง 16528.97 จาก 14630.21 ที่ 17513.87 คำถามคือ DAX จะได้รับแรงผลักดันจากระดับการคาดการณ์นี้ไปยังระดับถัดไปที่ประมาณการ 100% ที่ 19296.34 ในช่วงปลายปีนี้หรือไม่

สำหรับ CAC แนวโน้มระยะสั้นจะยังคงเป็นบวกตราบใดที่แนวรับ 7598.02 ยังคงมีอยู่ เป้าหมายถัดไปคือการคาดการณ์ 61.8% ที่ 5628.41 ถึง 7581.25 จาก 6773.81 ที่ 7980.66 โมเมนตัมขาขึ้นมีแนวโน้มมากขึ้นดังที่เห็นใน D MACD การทะลุระดับ 7890.66 อย่างต่อเนื่องจะปูทางไปสู่การคาดการณ์ 100% ที่ 8726.65 ในปลายปีนี้

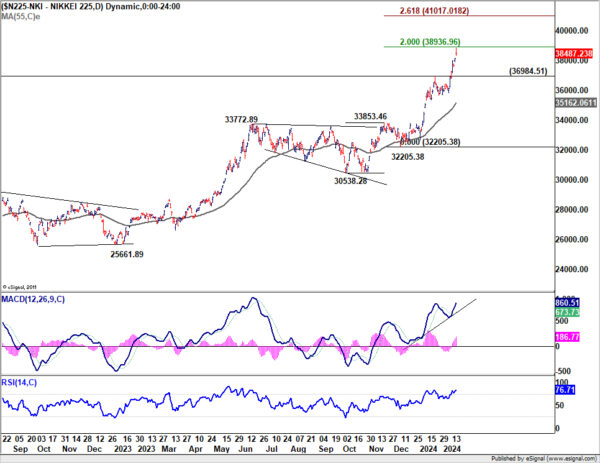

ตลาดหุ้นของญี่ปุ่นไม่ได้ถูกทิ้งไว้ข้างหลังในแนวโน้มนี้ เนื่องจากภาวะกระทิงของ Nikkei ยังคงไม่ลดลง ใกล้จะถึงจุดสูงสุดใหม่เป็นประวัติการณ์แล้ว การมองในแง่ดีนี้ส่วนหนึ่งเป็นผลมาจากการรับรองจากผู้ว่าการ BoJ Kazuo Ueda เกี่ยวกับการรักษานโยบายการเงินที่ผ่อนคลาย แม้กระทั่งภายหลังการยุติอัตราดอกเบี้ยติดลบ รัฐมนตรีว่าการกระทรวงการคลัง ชุนอิจิ ซูซูกิ ยังปรับโทนเสียงการแทรกแซงทางวาจาของเขาให้อ่อนลงด้วยการยอมรับข้อดีและข้อเสียของการอ่อนค่าของเงินเยน การพัฒนาที่เป็นการคาดการณ์ล่วงหน้าเหล่านี้บดบังข้อมูล GDP ในไตรมาสที่ 4 ที่อ่อนแอ ซึ่งบ่งชี้ว่าญี่ปุ่นอยู่ในภาวะถดถอยเมื่อปีที่แล้ว

ในทางเทคนิคแล้ว ความพ่ายแพ้ในช่วงแรกอาจเห็นได้จากการท้าทายของ Nikkei ที่ระดับสูงสุดเป็นประวัติการณ์ที่ 39260.00 และอาจถึงระดับจิตวิทยาที่ 40,000 แต่แนวโน้มในระยะสั้นจะยังคงเป็นบวกตราบใดที่แนวต้าน 36985.41 ยังคงเป็นแนวรับ เป้าหมายถัดไปคือการคาดการณ์ 261.8% ที่ 30538.28 ถึง 33853.46 จาก 32205.38 ที่ 41017.01

สเตอร์ลิงเผชิญความสับสนท่ามกลางข้อมูลเศรษฐกิจที่ขัดแย้งกัน

สเตอร์ลิงมีสัปดาห์ที่สับสนวุ่นวาย ส่งผลให้เทรดเดอร์เกิดความลังเลใจเกี่ยวกับทิศทางของมัน ท่ามกลางฉากหลังของตัวชี้วัดทางเศรษฐกิจที่ขัดแย้งกัน ข้อมูลการเติบโตของค่าจ้างที่สูงอย่างไม่คาดคิดในเดือนธันวาคมบ่งบอกถึงแรงกดดันด้านเงินเฟ้ออย่างต่อเนื่อง ซึ่งทำให้ผู้เข้าร่วมตลาดเลิกคิ้ว ตัวเลข CPI และ CPI พื้นฐานในเดือนมกราคม แม้ว่าจะไม่ได้เพิ่มขึ้นตามที่คาดไว้ แต่ตัวเลข CPI และ CPI หลักในเดือนมกราคม แม้จะยังไม่เพิ่มขึ้นตามที่คาดไว้ แต่ก็ยังคงอยู่ในระดับสูงอย่างดื้อรั้นที่ 4% และ 5.1% ตามลำดับ นอกเหนือจากภาพที่ซับซ้อนแล้ว ข้อมูล GDP ยังเผยให้เห็นว่าสหราชอาณาจักรเข้าสู่ภาวะถดถอยในไตรมาสที่แล้ว โดยหดตัวอย่างมีนัยสำคัญมากกว่าที่คาดการณ์ไว้โดยลดลง -0.3% qoq อย่างไรก็ตาม ในเดือนมกราคม ยอดค้าปลีกเพิ่มขึ้นอย่างแข็งแกร่งถึง 3.4% ซึ่งส่งผลให้มีแง่ดีเพิ่มขึ้น

อย่างไรก็ตาม คำกล่าวของ Huw Pill หัวหน้านักเศรษฐศาสตร์ของ BoE เมื่อวันศุกร์อาจทำให้เกิดความชัดเจนท่ามกลางความสับสน เขาแนะนำว่าการปรับลดอัตราดอกเบี้ยของธนาคารยังคง “ยังคงมีอยู่” โดยเน้นย้ำถึงความจำเป็นในการรอ “อีกหลายเดือน” เพื่อให้มั่นใจว่าองค์ประกอบที่คงอยู่ของอัตราเงินเฟ้อได้รับการแก้ไขอย่างมีประสิทธิภาพ ความคิดเห็นเหล่านี้น่าจะช่วยสนับสนุนเงินปอนด์ได้ในระยะสั้น

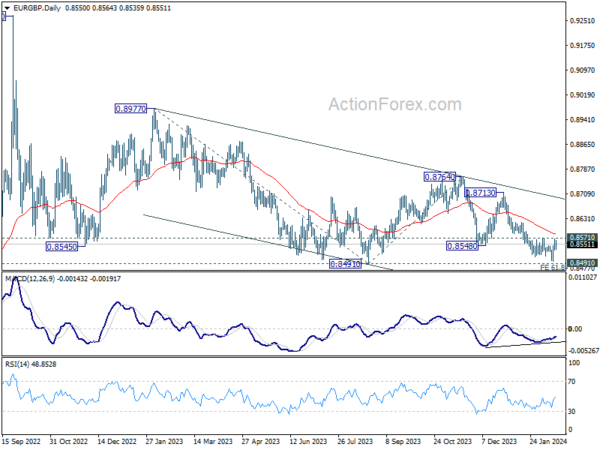

ในทางเทคนิค จุดสนใจทันทีใน EUR/GBP คือจะสามารถดึงแนวรับที่สำคัญจาก 0.8491 ทะลุแนวต้าน 0.8571 เพื่อยืนยันจุดต่ำสุดในระยะสั้นได้หรือไม่ หรือจะตัดทะลุ 0.8491 เพื่อกลับมามีแนวโน้มลดลงระยะกลางจาก 0.9267

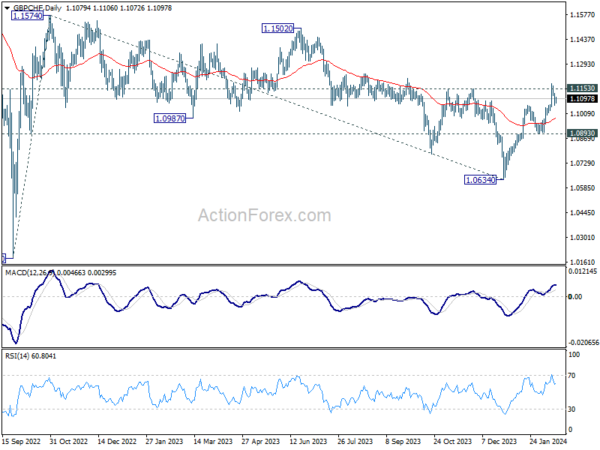

สำหรับ GBP/CHF ยังคงเน้นที่แนวต้าน 1.1153 การทะลุแบบเด็ดขาดจะยืนยันกรณีที่การปรับฐานจาก 1.1574 เสร็จสิ้นแล้ว โดยมีสามคลื่นลงไปที่ 1.0634 จากนั้นควรเห็นการเพิ่มขึ้นต่อไปที่โซนแนวต้าน 1.1502/1153

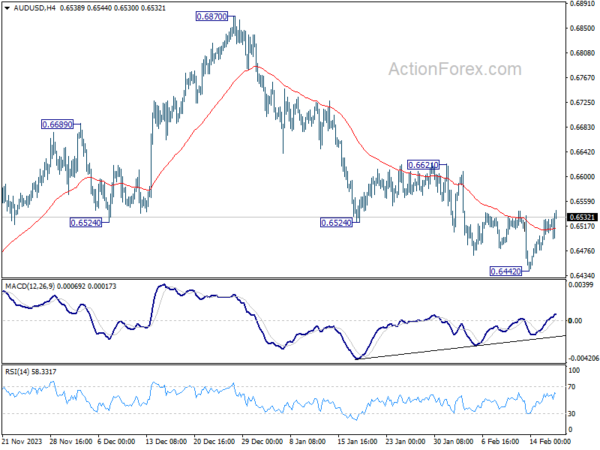

รายงานรายสัปดาห์ AUD/USD

AUD/USD ขยับลงต่ำกว่า 0.6642 ในสัปดาห์ที่แล้ว แต่ฟื้นตัวตั้งแต่นั้นมา อคติเบื้องต้นยังคงเป็นกลางในสัปดาห์นี้ก่อน จะเห็นการรวมตัวกันมากขึ้นและการฟื้นตัวที่แข็งแกร่งขึ้นไม่สามารถตัดออกได้ แต่แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 0.6621 ยังคงอยู่ การทะลุ 0.6642 จะกลับมาลดลงอีกครั้งจาก 0.6870 สู่ระดับต่ำสุด 0.6269

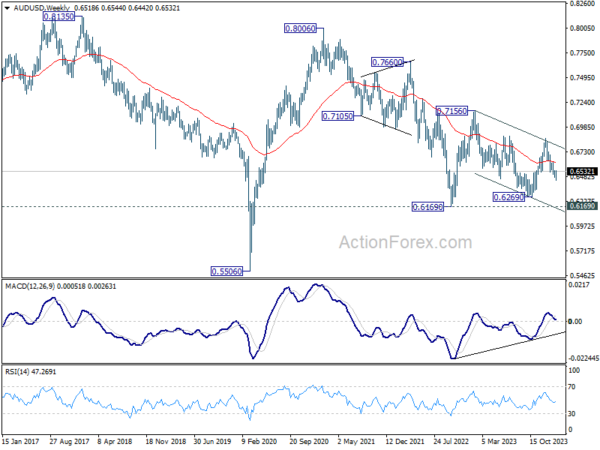

ในภาพที่ใหญ่ขึ้น การเคลื่อนไหวของราคาจาก 0.6169 (ต่ำปี 2022) ถูกมองว่าเป็นรูปแบบการปรับฐานระยะกลางไปจนถึงแนวโน้มขาลงจาก 0.8006 (สูงปี 2021) ร่วงจาก 0.7156 (สูงปี 2566) ถือเป็นเลกที่ 2 ที่อาจยังดำเนินการอยู่ โดยรวมแล้ว การซื้อขายไซด์เวย์อาจดำเนินต่อไปที่กรอบ 0.6169/7156 ต่อไปอีกระยะหนึ่ง แต่ตราบใดที่ 0.7156 ยังคงอยู่ การฝ่าวงล้อมขาลงในที่สุดจะเข้าข้างคุณเล็กน้อย

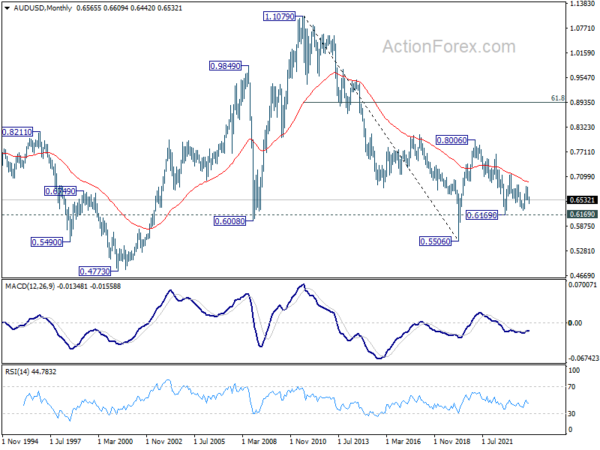

ในระยะยาว แนวโน้มขาลงจาก 1.1079 (สูงสุดปี 2554) น่าจะจบลงที่ 0.5506 (ต่ำสุดปี 2563) แล้ว ยังไม่แน่ใจว่าการเคลื่อนไหวของราคาจาก 0.5506 กำลังพัฒนาไปสู่รูปแบบการแก้ไขหรือการกลับตัวของแนวโน้มหรือไม่ แต่ไม่ว่าในกรณีใด ราคาที่ตกลงมาจาก 0.8006 จะเห็นขาที่สองของรูปแบบ ดังนั้น ในกรณีที่มีการลดลงลึก แนวรับที่แข็งแกร่งควรอยู่เหนือ 0.5506 เพื่อทำให้เกิดการกลับตัว

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link