เยนญี่ปุ่นดีดตัวขึ้นในวงกว้างในเซสชั่นเอเชียวันนี้ โดยได้รับแรงหนุนจากความคิดเห็นของผู้ว่าการ BoJ คาซูโอะ อูเอดะ เกี่ยวกับเงื่อนไขการปรับขึ้นอัตราดอกเบี้ยในอนาคต การอภิปรายของ Ueda แม้จะไม่ได้เตรียมการสำหรับการเพิ่มอัตราในทันที แต่ก็สามารถใช้เป็นสัญญาณในการเตรียมตลาดสำหรับความเป็นไปได้ดังกล่าว ที่สำคัญ เขาเน้นย้ำว่าเงินเยนที่อ่อนค่ามากเกินไปอาจกระตุ้นให้เกิดการตอบสนองนโยบายการเงิน ซึ่งเป็นแถลงการณ์ที่ให้การสนับสนุนสกุลเงินอย่างมาก

การขึ้นค่าเงินเยนครั้งนี้ยังได้รับการสนับสนุนจากการหลีกเลี่ยงความเสี่ยงอันเนื่องมาจากการขายหุ้นสหรัฐฯ อย่างรวดเร็วในชั่วข้ามคืน ซึ่งขยายไปสู่ตลาดเอเชีย อารมณ์การลดความเสี่ยงไม่เพียงแต่สนับสนุนเงินเยนเท่านั้น แต่ยังส่งผลให้ค่าเงินดอลลาร์ฟื้นตัวขึ้นอีกด้วย ซึ่งสามารถฟื้นพื้นที่บางส่วนที่เสียไปในช่วงสองวันที่ผ่านมากลับคืนมา

นอกจากนี้ แม้ว่าความคิดเห็นของเจ้าหน้าที่ Fed จะมีมุมมองที่แตกต่างกันไปเกี่ยวกับเส้นทางการผ่อนคลายทางการเงิน แต่พวกเขาก็ได้เน้นย้ำถึงความจำเป็นในการข้อมูลเพิ่มเติมก่อนที่จะเริ่มวงจรการลดอัตราดอกเบี้ย ขณะนี้ตลาดการเงินจะพิจารณารายงานการจ้างงานนอกภาคเกษตรของสหรัฐฯ ในปัจจุบันเพื่อเป็นแนวทางในการดำเนินการครั้งต่อไป

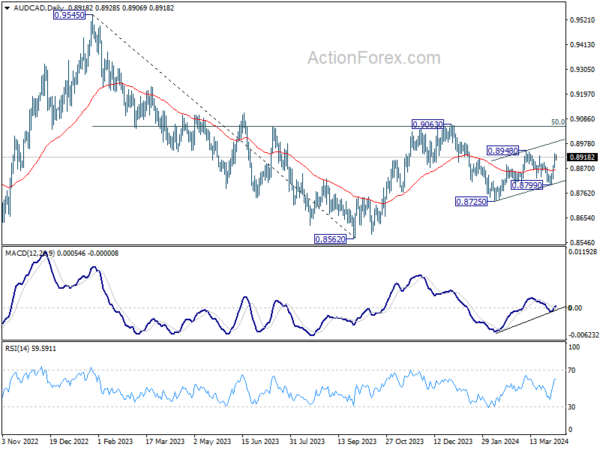

โดยรวมแล้วในสัปดาห์นี้ ออสซี่ยังคงเป็นประเทศที่แข็งแกร่งที่สุดโดยได้รับความช่วยเหลือจากราคาโลหะมีค่าและราคาโลหะอุตสาหกรรมที่พุ่งสูงขึ้น กีวีอยู่ในอันดับที่ 2 รองลงมาคือยูโร ดอลลาร์แคนาดามีผลงานแย่ที่สุด ตามมาด้วยฟรังก์สวิสและดอลลาร์ เยนและสเตอร์ลิงอยู่ตรงกลาง

ในทางเทคนิค ปัจจุบัน AUD/CAD เป็นตัวขับเคลื่อนสูงสุดของสัปดาห์ โดยดีดตัวขึ้นอย่างแข็งแกร่งจาก 0.8799 การเพิ่มขึ้นเพิ่มเติมเล็กน้อยสนับสนุนแนวต้าน 0.8948 และอาจสูงกว่านั้น อย่างไรก็ตาม การเคลื่อนไหวของราคาจาก 0.8725 ในปัจจุบันถูกมองว่าเป็นการเคลื่อนไหวเพื่อแก้ไขเท่านั้น ดังนั้น AUD/CAD ควรเริ่มสูญเสียโมเมนตัมเหนือ 0.8948 และแนวต้านที่แข็งแกร่งควรปรากฏต่ำกว่า 0.9063 เพื่อจำกัดการกลับตัว การทะลุแนวรับ 0.8799 จะยืนยันว่าการลดลงจาก 0.9063 พร้อมที่จะกลับมาดำเนินการต่อจนถึง 0.8725 เพื่อทดสอบระดับต่ำสุด 0.8562 อีกครั้ง

ในเอเชีย ในขณะที่เขียน Nikkei ลดลง -2.03% HSI ฮ่องกงลดลง -0.71% China Shanghai SSE เป็นวันหยุด Singapore Strait Times ลดลง -0.69% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีลดลง -0.0006 อยู่ที่ 0.777 ข้ามคืน DOW ลดลง -1.35% เอสแอนด์พี 500 ลดลง -1.23% NASDAQ ลดลง -1.40% อัตราผลตอบแทน 10 ปีลดลง -0.046 มาอยู่ที่ 4.309

Dow บันทึกการลดลงสูงสุดในรอบหนึ่งปีก่อน NFP ซึ่งเป็นจุดสูงสุดระยะกลางที่จัดตั้งขึ้นแล้ว?

DOW ร่วงลงอย่างรวดเร็วในชั่วข้ามคืน โดยร่วง -530 จุดหรือ -1.35% ถือเป็นการร่วงลงของเซสชันที่เด่นชัดที่สุดนับตั้งแต่เดือนมีนาคม 2023 และเป็นวันที่สี่ติดต่อกันของการขาดทุน การลดลงอย่างรวดเร็วนี้ดูเหมือนเป็นปฏิกิริยาตามธรรมชาติหลังจากที่ดัชนีพุ่งขึ้นอย่างแข็งแกร่งตั้งแต่เดือนพฤศจิกายนปีที่แล้ว ซึ่งผลักดันให้ดัชนีขึ้นสู่ระดับสูงสุดใหม่ และสูญเสียพลังไป นอกจากนี้ยังเป็นพื้นที่ที่สมเหตุสมผลสำหรับการทำกำไรและการรวมกิจการ ซึ่งอยู่เหนือกว่าระดับจิตวิทยา 40,000

การฟื้นตัวที่แข็งแกร่งส่วนใหญ่ได้รับแรงหนุนจากการคาดการณ์การปรับลดอัตราดอกเบี้ยที่กำลังจะเกิดขึ้น แม้ว่าจะมีความล่าช้าก็ตาม อย่างไรก็ตาม มีความกังขาในหมู่นักลงทุนเพียงเล็กน้อยเท่านั้นว่าวงจรการผ่อนคลายนโยบายจะเริ่มขึ้นจริงในปีนี้หรือไม่ ราคาสินค้าโภคภัณฑ์ที่เพิ่มขึ้นเมื่อเร็วๆ นี้ยังเป็นเครื่องเตือนใจที่ชัดเจนถึงความท้าทายในการควบคุมอัตราเงินเฟ้อ

การขายออกยังเกิดขึ้นก่อนรายงานบัญชีเงินเดือนนอกภาคเกษตรที่สำคัญของสหรัฐฯ ในปัจจุบันอีกด้วย ตลาดคาดว่าการจ้างงานจะเพิ่มขึ้น 2.05,000 ตำแหน่งในเดือนมีนาคม อัตราการว่างงานคาดว่าจะไม่เปลี่ยนแปลงที่ 3.9% ในขณะที่รายได้เฉลี่ยต่อชั่วโมงคาดว่าจะเพิ่มขึ้น 0.3% mom สิ่งที่น่าประหลาดใจในรายงานวันนี้ โดยเฉพาะการเติบโตของค่าจ้าง อาจกระตุ้นให้เกิดการเปลี่ยนแปลงความคาดหวังของเฟด และทำให้ความเชื่อมั่นในความเสี่ยงโดยรวมในตลาดหุ้นลดลง

ในทางเทคนิค เมื่อพิจารณาถึงสภาวะตลาดหมีใน D MACD แล้ว 39899.05 อาจเป็นจุดสูงสุดระยะกลางใน DOW แล้ว นำหน้าระดับจิตวิทยา 40k และประมาณการ 61.8% ที่ 18213.65 ถึง 35962.65 จาก 28660.94 ที่ 40241.64

การทะลุแนวรับ 38483.23 อย่างเด็ดขาดควรยืนยันกรณีหมีนี้ และนำการปรับฐานที่ลึกยิ่งขึ้นกลับมาที่ 38.2% retracement ของ 32327.20 ถึง 39889.05 ที่ 37000.42

อย่างไรก็ตาม การฟื้นตัวอย่างแข็งแกร่งจากระดับปัจจุบันจะผลักดัน DOW ขึ้นไปอีก 40,000 ก่อนที่จะขึ้นไป

เจ้าหน้าที่เฟดต้องการหลักฐานเพิ่มเติมก่อนที่จะพิจารณาการปรับลดอัตราดอกเบี้ย

กระแสความคิดเห็นจากเจ้าหน้าที่เฟดหลายคนในชั่วข้ามคืนเน้นย้ำถึงฉันทามติเกี่ยวกับความจำเป็นในการอดทนก่อนที่จะเริ่มการลดอัตราดอกเบี้ย แม้ว่าการอ่านค่าเงินเฟ้อที่สูงกว่าที่คาดไว้ในเดือนมกราคมและกุมภาพันธ์ยังเป็น “ความกังวล” แต่ก็ยังไม่เห็นว่าจะทำให้กระบวนการสลายเงินเฟ้อในวงกว้างต้องหยุดชะงักลง อย่างไรก็ตาม ความรู้สึกนั้นชัดเจน: จำเป็นต้องมีหลักฐานเพิ่มเติมเพื่อยืนยันเส้นทางเงินเฟ้อที่ลดลงไปสู่เป้าหมาย 2% ก่อนที่จะเริ่มการผ่อนคลายนโยบายใดๆ

Loretta Mester ประธาน Fed ของคลีฟแลนด์เน้นย้ำถึงความจำเป็นในการสังเกต “ข้อมูลอีกสองสามเดือน” เพื่อตรวจสอบว่าแนวโน้มเงินเฟ้อล่าสุดกำลังกลับตัวจริงหรือไม่ เมสเตอร์ชี้ให้เห็นถึงความจำเป็นในการ “หลักฐานเพิ่มเติม” ที่สนับสนุนการที่อัตราเงินเฟ้อลดลงอย่างต่อเนื่อง ในขณะเดียวกัน Fed อยู่ใน “จุดยืนเชิงนโยบาย” ในการปรับนโยบาย “เร็วขึ้นและเร็วขึ้น” หากตลาดแรงงาน “แย่ลงอย่างมีนัยสำคัญ”

นีล คาชคารี ประธานเฟดแห่งมินนิอาโปลิสได้กำหนด “การลดอัตราดอกเบี้ย” สองครั้งในปีนี้เมื่อเดือนมีนาคม โดยคาดการณ์ว่าอัตราเงินเฟ้อจะลดลงตามเป้าหมาย” อย่างไรก็ตาม หากอัตราเงินเฟ้อ “เคลื่อนตัวไปด้านข้าง” เขาจะตั้งคำถามว่า “เราจำเป็นต้องลดอัตราดอกเบี้ยเหล่านั้นเลยหรือไม่”

ออสตัน กูลสบี ประธานเฟดชิคาโกกล่าวว่าอัตราเงินเฟ้อในช่วงสองเดือนแรกของปี “ไม่ควรทำให้เราหลุดออกจากเป้าหมาย” เขามองว่าอัตราเงินเฟ้อที่อยู่อาศัยเป็น “ตัวบ่งชี้ที่มีค่าที่สุด” ในขณะนี้ “หากไม่ลดลง เราก็จะมีช่วงเวลาที่ยากลำบากมากในการทำให้อัตราเงินเฟ้อโดยรวมกลับสู่เป้าหมาย 2%”

Thomas Barkin ประธาน Fed แห่งริชมอนด์เน้นย้ำถึงความอดทนเชิงกลยุทธ์ที่ได้รับจาก “ตลาดแรงงานที่แข็งแกร่ง” โดยแนะนำว่า Fed มีเวลาที่จำเป็นสำหรับ “เมฆหมอก” ทางเศรษฐกิจก่อนที่จะเริ่มการปรับอัตรา

Ueda ของ BoJ: การอ่อนค่าของเงินเยนที่มากเกินไปอาจกระตุ้นให้เกิดการตอบสนองนโยบายการเงิน

ในการให้สัมภาษณ์กับหนังสือพิมพ์ The Asahi Shimbun ผู้ว่าการ BoJ Kazuo Ueda เน้นย้ำว่าการอ่อนค่าของเงินเยนที่ขยายออกไปอาจกระตุ้นให้ธนาคารกลางขึ้นอัตราดอกเบี้ยเพิ่มเติม

“หากแนวโน้มของอัตราแลกเปลี่ยนส่งผลกระทบต่อวงจรระหว่างค่าจ้างและราคาที่ไม่สามารถละเลยได้ นั่นจะกลายเป็นเหตุผลในการตอบสนองต่อสถานการณ์ผ่านนโยบายการเงิน” เขาอธิบาย

Ueda ยังระบุเงื่อนไขอื่นๆ ที่ BoJ อาจพิจารณาขึ้นอัตราดอกเบี้ยเพิ่มเติม หลังจากที่การเปลี่ยนแปลงครั้งสำคัญในเดือนมีนาคมซึ่งทำให้อัตราดอกเบี้ยติดลบ

การตัดสินใจยุติอัตราดอกเบี้ยติดลบนั้นเกิดขึ้นด้วยความเชื่อมั่นในระดับหนึ่ง โดยอุเอดะประเมินว่า “75 เปอร์เซ็นต์” เขาชี้ให้เห็นว่าการเพิ่มระดับความเชื่อมั่นนี้เป็น “80 เปอร์เซ็นต์หรือ 85 เปอร์เซ็นต์” อาจกระตุ้นให้เกิดการปรับเปลี่ยนเพิ่มเติม

ผู้ว่าการยังได้กล่าวถึงปัจจัยต่างๆ ที่น่าจะกระตุ้นการบริโภคส่วนบุคคล ซึ่งรวมถึงการลดภาษีเงินได้ตามที่วางแผนไว้ของรัฐบาลในเดือนมิถุนายน การปรับขึ้นค่าจ้างที่คาดหวัง และการชะลอตัวของอัตราเงินเฟ้อของราคาผู้บริโภค การพัฒนาเหล่านี้ หากเกิดขึ้นจริงตามที่คาดไว้ ก็สามารถปูทางไปสู่อัตราดอกเบี้ยที่สูงขึ้นได้ตั้งแต่ช่วงฤดูร้อนถึงฤดูใบไม้ร่วง

นอกจากนี้ Ueda ยังรับทราบถึงผลกระทบของ “เงินเยนที่อ่อนค่ามากเกินไป” ต่อเศรษฐกิจของญี่ปุ่นและราคาผู้บริโภค โดยชี้ให้เห็นว่าการอ่อนค่าของสกุลเงินอย่างมีนัยสำคัญอาจส่งผลต่อการตัดสินใจในอนาคตเกี่ยวกับการปรับขึ้นอัตราดอกเบี้ย

มองไปข้างหน้า

คำสั่งซื้อจากโรงงานและราคานำเข้าในเยอรมนี การผลิตภาคอุตสาหกรรมของฝรั่งเศส ทุนสำรองเงินตราต่างประเทศของสวิส และบรรยากาศผู้บริโภค SECO การก่อสร้าง PMI ของสหราชอาณาจักร ยอดค้าปลีกในยูโรโซนจะถูกประกาศในเซสชั่นยุโรป

ต่อมาในวันนั้น แคนาดาจะเผยแพร่รายงานการจ้างงาน พร้อมด้วยการจ้างงานนอกภาคเกษตรของสหรัฐฯ

แนวโน้มรายวันของ USD/JPY

ไพวอทรายวัน: (S1) 151.06; (ป) 151.41; (R1) 151.71; มากกว่า…

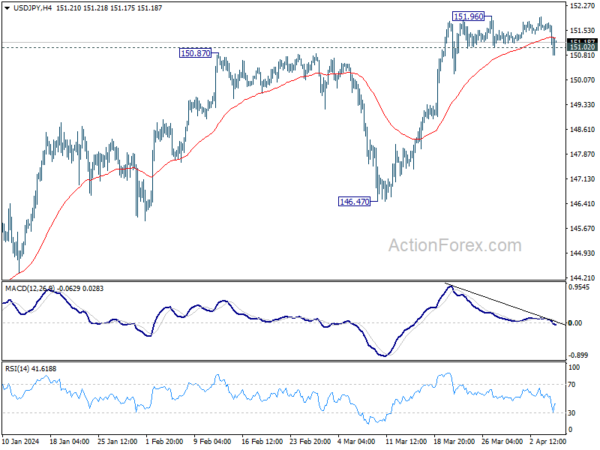

การละเมิดแนวรับ 151.02 ของ USD/JPY บ่งชี้ว่ามีการทะลุแนวรับระยะสั้นที่ 151.96 ขณะนี้อคติระหว่างวันอยู่ในระดับต่ำเล็กน้อยสำหรับการถอยกลับลึกลงไปที่ 55 D EMA (ตอนนี้อยู่ที่ 149.56) อย่างไรก็ตาม การทะลุแนวต้านหลัก 151.93 อย่างต่อเนื่องจะยืนยันการกลับมาของแนวโน้มขาขึ้นในระยะยาว

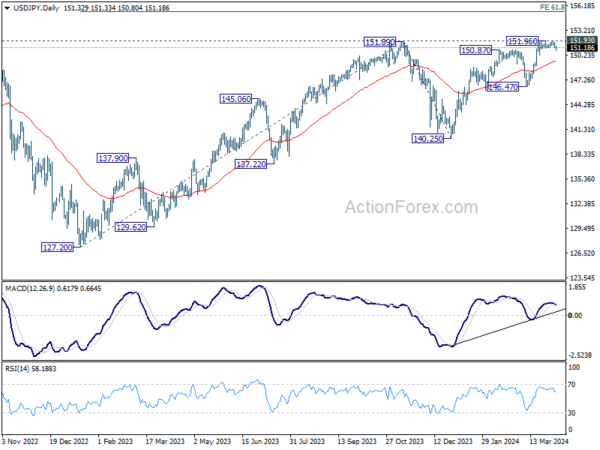

ในภาพรวม การปรับฐานจากระดับสูงสุดที่ 151.87 (2023) อาจเสร็จสิ้นที่ 140.25 แล้ว เพิ่มขึ้นจาก 127.20 (ต่ำสุดปี 2023) ซึ่งเป็นส่วนหนึ่งของแนวโน้มขาขึ้นในระยะยาว น่าจะพร้อมที่จะกลับมาดำเนินการต่อ การทะลุแนวต้าน 151.93 (สูงสุดในปี 2022) อย่างเด็ดขาดจะยืนยันกรณีภาวะกระทิงนี้ เป้าหมายระยะกลางถัดไปคือประมาณการ 61.8% ที่ 127.20 ถึง 151.89 จาก 140.25 ที่ 155.20 สิ่งนี้จะยังคงเป็นกรณีที่ได้รับความนิยมตราบใดที่แนวรับ 146.47 ยังคงอยู่ ในกรณีที่มีการดึงกลับอีกครั้ง

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:30 น | เยนญี่ปุ่น | การใช้จ่ายภาคครัวเรือน ปี/ปี ก.พ | -0.50% | -2.80% | -6.30% | |

| 00:30 น | ดอลลาร์ออสเตรเลีย | ดุลการค้า (AUD) มี.ค | 7.28B | 10.50บ | 11.03B | 10.06B |

| 05:00 น | เยนญี่ปุ่น | ดัชนีชี้นำเศรษฐกิจ ก.พ | 111.8 | 111.6 | 109.9 | 109.5 |

| 06:00 น | ยูโร | คำสั่งซื้อโรงงานในเยอรมนี M/M ก.พ | 0.60% | -11.30% | ||

| 07:00 น | ยูโร | ดัชนีราคานำเข้าของเยอรมนี M/M ก.พ | -0.10% | 0.00% | ||

| 06:45 | ยูโร | ผลผลิตภาคอุตสาหกรรมของฝรั่งเศส M/M ก.พ | 0.50% | -1.10% | ||

| 07:00 น | CHF | ทุนสำรองเงินตราต่างประเทศ (CHF) มี.ค | 678B | |||

| 08:30 น | ปอนด์ | PMI การก่อสร้าง มี.ค | 49.8 | 49.7 | ||

| 09:00 น | ยูโร | ยอดค้าปลีกยูโร M/M ก.พ | -0.30% | 0.10% | ||

| 12:30 น | แคนาดา | การเปลี่ยนแปลงการจ้างงานสุทธิ มี.ค | 34.5ก | 40.7ก | ||

| 12:30 น | แคนาดา | อัตราการว่างงาน มี.ค | 5.90% | 5.80% | ||

| 12:30 น | ดอลล่าร์ | การจ้างงานนอกภาคเกษตร มี.ค | 205K | 275K | ||

| 12:30 น | ดอลล่าร์ | อัตราการว่างงาน มี.ค | 3.90% | 3.90% | ||

| 12:30 น | ดอลล่าร์ | รายได้เฉลี่ยต่อชั่วโมง M/M มี.ค | 0.30% | 0.10% | ||

| 14:00 น | แคนาดา | ไอวีย์ PMI มี.ค | 54.2 | 53.9 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link