ตลาดได้เห็นการขึ้นและลงในวันนี้ด้วยการตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของ BoE และ SNB อย่างไรก็ตาม การเคลื่อนไหวเหล่านี้ไม่สามารถนำไปสู่แนวโน้มที่ยั่งยืนได้ เนื่องจากทั้งสองสกุลเงินยังคงถูกผูกมัดอยู่ภายในช่วงของเมื่อวานเมื่อเทียบกับสกุลเงินหลักส่วนใหญ่ การปรับขึ้นอัตราดอกเบี้ยที่มากกว่าที่คาดไว้ของ BoE ทำให้เกิดแรงผลักดันในช่วงแรก แต่ผลกระทบก็จางหายไปอย่างรวดเร็ว ผลกระทบของการชดเชยด้วยการเน้นย้ำว่าอัตราเงินเฟ้อจะลดลงอย่างมากในอีกไม่กี่เดือนข้างหน้า ในทางกลับกัน การคาดการณ์ทางเศรษฐกิจใหม่ของ SNB ทำให้ผู้เล่นในตลาดต้องเกาหัว ประมาณการเห็น CPI ลดลงต่ำกว่าเป้าหมายในปีนี้ก่อนที่จะตีกลับซึ่งเพิ่มความไม่แน่นอน

เมื่อพิจารณาในมุมมองที่กว้างกว่าของสัปดาห์ สกุลเงินยูโรมีสถานะเป็นดาวเด่น โดยมีเงินดอลลาร์แคนาดาและฟรังก์สวิสตามหลังมา ในทางกลับกัน ดอลลาร์ออสเตรเลียพบว่าตัวเองอยู่ที่ส่วนท้ายของสเปกตรัมประสิทธิภาพ โดยมีดอลลาร์นิวซีแลนด์และสเตอร์ลิงคอยเป็นเพื่อน ดอลล่าร์และเงินเยนของญี่ปุ่นยังคงยืนหยัดอยู่ได้ในขณะนี้ โดยยืนอยู่ข้างสนามเพื่อรอสัญญาณที่ชัดเจนจากตลาดที่มีความเสี่ยง หวังว่าการเปิดเผยข้อมูล PMI จากประเทศและภูมิภาคต่างๆ ในวันพรุ่งนี้อาจเป็นตัวเร่งที่จำเป็นในการกระตุ้นให้เกิดการเคลื่อนไหวของตลาดที่ชี้ขาด

ในทางเทคนิค การฟื้นตัวของ EUR/CHF จาก 0.9670 ยังคงดำเนินต่อไปในวันนี้ เมื่อความเสี่ยงของ SNB หายไปแล้ว การเพิ่มขึ้นยังคงอยู่ในแนวต้าน 0.9878 การแตกหักอย่างเด็ดขาดจะเพิ่มในกรณีที่แบบฟอร์มการแก้ไขทั้งหมด 1.0095 เสร็จสมบูรณ์ และกำหนดเป้าหมายการทดสอบแนวต้านนี้ ความแข็งแกร่งของ EUR/CHF น่าจะช่วยลดความพยายามดึงกลับในสกุลเงินยูโร

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.96% DAX ลดลง -0.45% CAC ลดลง -0.88% อัตราผลตอบแทน 10 ปีของเยอรมนีเพิ่มขึ้น 0.0461 ที่ 2.486 ก่อนหน้านี้ในเอเชีย Nikkei ลดลง -0.92% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นเพิ่มขึ้น 0.0051 เป็น 0.379 สิงคโปร์สเตรทไทมส์ลดลง -0.04%

จำนวนผู้ขอขอรับสวัสดิการว่างงานครั้งแรกในสหรัฐไม่เปลี่ยนแปลงที่ 264,000 ราย

จำนวนผู้ขอรับสวัสดิการว่างงานครั้งแรกในสหรัฐไม่เปลี่ยนแปลงที่ 264,000 รายในสัปดาห์สิ้นสุดวันที่ 17 มิ.ย. ซึ่งสูงกว่าที่คาดไว้ที่ 256,000 ราย ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องครั้งแรกเพิ่มขึ้น 8.5k เป็น 256k สูงสุดนับตั้งแต่วันที่ 13 พฤศจิกายน 2021

การอ้างสิทธิ์ต่อเนื่องลดลง -13k เป็น 1759k ในสัปดาห์สิ้นสุดวันที่ 10 มิถุนายน ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการอ้างสิทธิ์ต่อเนื่องลดลง -7.5k เป็น 1770

BoE ขึ้น 50bps ด้วยคะแนน 7-2 อาจต้องเพิ่มความเข้มงวดมากขึ้น

BoE ปรับขึ้นอัตราดอกเบี้ยธนาคาร 50bps เป็น 5.00% ซึ่งสูงกว่าฉันทามติที่ 25bps การตัดสินใจเกิดขึ้นด้วยการโหวต 7 ต่อ 2 โดยมีเพียงนกเขา Swati Dhingra และ Silvana Tenreyro ที่รู้จักเท่านั้นที่โหวตให้ไม่มีการเปลี่ยนแปลงอีก

อคติที่รัดกุมยังคงอยู่ตามที่ธนาคารกลางตั้งข้อสังเกตว่า “หากมีหลักฐานของแรงกดดันที่ยืดเยื้อมากขึ้น นโยบายการเงินที่เข้มงวดขึ้นก็จำเป็นจะต้องใช้”

BoE ยังคงคาดว่า CPI จะ “ลดลงอีกอย่างมากในระหว่างปี” CPI ของบริการคาดว่าจะ “ยังคงไม่เปลี่ยนแปลงในวงกว้างในระยะเวลาอันใกล้” ในขณะเดียวกัน CPI ของสินค้าหลักคาดว่าจะ “ลดลงในปลายปีนี้”

ผลกระทบรอบที่สองต่อการพัฒนาราคาในประเทศและค่าจ้างนั้น “น่าจะใช้เวลานานกว่าที่จะเกิดขึ้น” มี “ข่าว upside สำคัญในข้อมูลล่าสุดที่บ่งบอกถึงความคงอยู่มากขึ้นในกระบวนการเงินเฟ้อ”

SNB เพิ่มขึ้น 25bps อัตราเงินเฟ้อจะลดลงเหลือ 1.7% ในไตรมาสที่ 3 จากนั้นจึงเด้งกลับ

SNB ปรับขึ้นอัตราดอกเบี้ยนโยบายอีก 25bps เป็น 1.75% เพื่อ “สวนทางกับแรงกดดันด้านเงินเฟ้อที่เพิ่มขึ้นอีกครั้งในระยะกลาง” ธนาคารกลางยังปล่อยให้ประตูเปิดกว้างมากขึ้น เนื่องจาก “ไม่สามารถตัดออกได้ว่าจำเป็นต้องขึ้นอัตราดอกเบี้ยนโยบาย SNB เพิ่มเติม” SNB ยังรักษาความเต็มใจที่จะเข้าแทรกแซงตลาดสกุลเงิน โดยมุ่งเน้นที่ “การขายเงินตราต่างประเทศ”

ในการคาดการณ์แบบมีเงื่อนไขใหม่ ประมาณการอัตราเงินเฟ้อปี 2566 ลดลงจาก 2.6% เป็น 2.2% ลดลงตั้งแต่ไตรมาส 2 ถึงไตรมาส 4 โดยต่ำสุดที่ 1.7% ในไตรมาส 3 อย่างไรก็ตาม ประมาณการอัตราเงินเฟ้อในปี 2567 และ 2568 เพิ่มขึ้นจาก 2.0% (ทั้งคู่) เป็น 2.2% และ 2.1% ตามลำดับ อัตราเงินเฟ้อคาดว่าจะอยู่เหนือเป้าหมาย 2% จากทาร์ตของปี 2024 จนถึงไตรมาสที่ 1 ปี 2026 โดยมีจุดสูงสุดที่ 2.3% ในไตรมาสที่ 3 ปี 2023

เกี่ยวกับเศรษฐกิจ SNB คาดว่าจะมีการเติบโตในระดับปานกลางในช่วงที่เหลือของปี GDP โดยรวมจะเติบโต 1.0% ในปี 2566 และการเพิ่มขึ้นของการว่างงานจะ “อาจเพิ่มขึ้นเล็กน้อย” “อุปสงค์จากต่างประเทศที่ลดลง การสูญเสียกำลังซื้อเนื่องจากภาวะเงินเฟ้อ และเงื่อนไขทางการเงินที่มีข้อจำกัดมากขึ้นกำลังส่งผลกระทบ”

SNB Jordan: เราไม่สามารถออกกฎให้เข้มงวดขึ้นได้

ในการแถลงข่าวหลังการประชุม ประธาน SNB โธมัส จอร์แดน ยืนยันว่า “เราไม่สามารถตัดขาดนโยบายการเงินที่เข้มงวดขึ้นอีกได้”

“หากไม่มีนโยบายการเงินที่เข้มงวดมากขึ้น อาจเกิดอันตรายจากอัตราเงินเฟ้อที่แข็งค่าขึ้น และจำเป็นต้องเพิ่มอัตราที่แรงกว่านี้มากในอนาคต” จอร์แดนเตือน

จอร์แดนรับทราบการลดลงของอัตราเงินเฟ้อเมื่อเร็วๆ นี้ ซึ่งเป็นผลมาจากนโยบายการเงินที่เข้มงวดมากขึ้นของ SNB ในปีที่ผ่านมา อย่างไรก็ตาม เขาเตือนว่าแรงกดดันด้านเงินเฟ้อพื้นฐานยังคงทวีความรุนแรงขึ้น “เราจึงเฝ้าสังเกตผลกระทบรอบสองอย่างต่อเนื่องในสินค้าและบริการภายในประเทศจำนวนมาก” จอร์แดนกล่าว

แม้จะมีการปรับขึ้นอัตราดอกเบี้ยในวันนี้ แต่การคาดการณ์ใหม่ของ SNB สำหรับอัตราเงินเฟ้อตั้งแต่ปี 2024 เป็นต้นไปนั้นสูงกว่าการคาดการณ์ในเดือนมีนาคม จอร์แดนระบุว่าการปรับขึ้นครั้งนี้เป็นผลต่อเนื่องรอบสอง ราคาไฟฟ้าและค่าเช่าที่เพิ่มขึ้น และแรงกดดันด้านเงินเฟ้อจากต่างประเทศอย่างต่อเนื่อง

BoJ Noguchi: สิ่งสำคัญในการรักษามาตรการผ่อนคลายทางการเงิน

Asahi Noguchi สมาชิกคณะกรรมการ BoJ เน้นย้ำถึงความจำเป็นของการรักษามาตรการผ่อนคลายทางการเงินในขณะที่ญี่ปุ่นกำลังสำรวจสัญญาณการเติบโตของค่าจ้าง

“สิ่งที่สำคัญที่สุดในตอนนี้คือ BOJ จะต้องคงมาตรการผ่อนคลายทางการเงินไว้ และทำให้แน่ใจว่าสัญญาณการเติบโตของค่าจ้างจะกลายเป็นแนวโน้มที่ยั่งยืนและแข็งแกร่ง” เขากล่าว

Noguchi คาดการณ์ว่าอัตราเงินเฟ้อของผู้บริโภคหลักซึ่งสูงกว่าเป้าหมายของธนาคารที่ 2% มีแนวโน้มลดลงต่ำกว่าระดับนี้ประมาณเดือนกันยายนหรือตุลาคม เขาระบุว่าการลดลงที่คาดการณ์ไว้นี้เกิดจากผลกระทบที่จางหายไปจากการเพิ่มขึ้นของต้นทุนวัตถุดิบในอดีต

อย่างไรก็ตาม เขาตั้งข้อสังเกตว่าความเป็นไปได้ที่อัตราเงินเฟ้อจะดีดตัวกลับมาสูงกว่า 2% ในภายหลังและการรักษาระดับนั้นขึ้นอยู่กับแนวโน้มค่าจ้างและราคาบริการในอนาคตเป็นส่วนใหญ่

การส่งออกสินค้าของนิวซีแลนด์เพิ่มขึ้น 2.8% yoy ในเดือนพ.ค. การนำเข้าเพิ่มขึ้น 4.4% yoy

ดุลการค้ารายเดือนของนิวซีแลนด์ในเดือนพฤษภาคมเกินดุลน้อยกว่าที่คาดการณ์ไว้ โดยอยู่ที่ NZD 46m เทียบกับ NZD 350m ที่คาดการณ์ไว้ ผลลัพธ์นี้เป็นไปตามการเพิ่มขึ้นของการส่งออกสินค้า NZD 189 ล้าน (2.8% yoy) เป็น NZD 7.0B ในขณะที่การนำเข้าสินค้าเพิ่มขึ้น NZD 292 ล้าน (4.4% yoy) รวมเป็นเงิน NZD 6.9B

จีนเป็นผู้นำการเติบโตของการส่งออกรายเดือน โดยยอดส่งออกทั้งหมดเพิ่มขึ้น 308 ล้านเหรียญนิวซีแลนด์ (18% yoy) สหรัฐอเมริกายังรายงานว่าการส่งออกเพิ่มขึ้นอย่างมาก โดยเพิ่มขึ้น 68 ล้านดอลลาร์นิวซีแลนด์ (9.7% yoy) ในขณะที่ญี่ปุ่นเพิ่มขึ้นเล็กน้อยที่ 18 ล้านดอลลาร์นิวซีแลนด์ (4.2% yoy) ในทางกลับกัน ยอดการส่งออกไปยังออสเตรเลียและสหภาพยุโรปลดลง NZD -122 ล้าน (-14% yoy) และ NZD -60 ล้าน (-11% yoy) ตามลำดับ

เมื่อพูดถึงการนำเข้า สหรัฐอเมริกาครองตำแหน่งสูงสุดด้วยการเพิ่มขึ้นอย่างมากถึง NZD 435m (87% yoy) ตามมาด้วยเกาหลีใต้เพิ่มขึ้น 152 ล้านดอลลาร์นิวซีแลนด์ (41% yoy) ในขณะที่ออสเตรเลียและสหภาพยุโรปเพิ่มขึ้น 81 ล้านดอลลาร์นิวซีแลนด์ (11% yoy) และ 31 ล้านดอลลาร์นิวซีแลนด์ (3.2% yoy) ตามลำดับ อย่างไรก็ตาม การนำเข้าของจีนไปยังนิวซีแลนด์ลดลง 52 ล้านดอลลาร์นิวซีแลนด์ (-3.6% yoy)

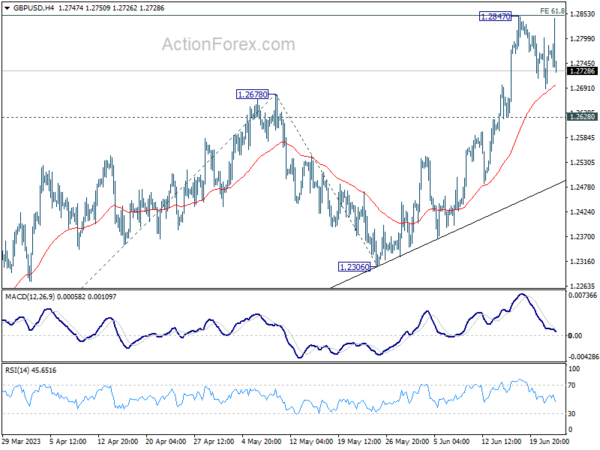

แนวโน้มช่วงกลางวันของ GBP/USD

Pivots รายวัน: (S1) 1.2705; (พ) 1.2754; (R1) 1.2815; มากกว่า…

GBP/USD ไม่สามารถทะลุแนวต้าน 1.2847 ในวันนี้ได้ และอยู่ในสถานะสร้างฐาน อคติระหว่างวันยังคงเป็นกลางในขณะนี้ ในทางกลับกัน การแตกหักของบริษัทที่ 1.2847 จะกลับมาเป็นแนวโน้มขาขึ้นที่ใหญ่ขึ้นและกำหนดเป้าหมาย 100% ที่ 1.1801 ถึง 1.2678 จาก 1.2306 ที่ 1.3183 ถัดไป อย่างไรก็ตาม การทะลุแนวรับที่ 1.2628 จะเปลี่ยนอคติเป็นขาลง สำหรับการร่วงลึกลงไปที่แนวรับ 1.2306 แทน

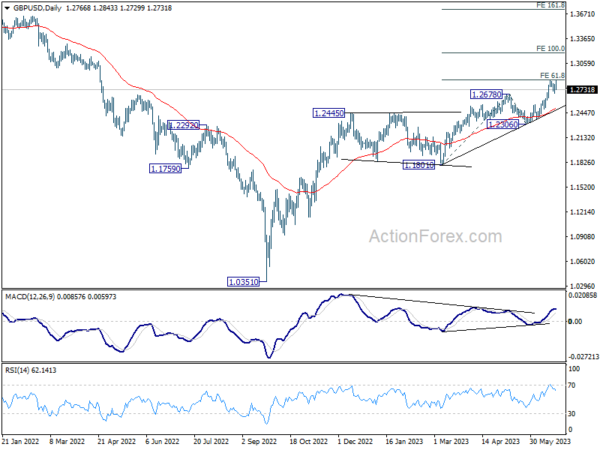

ในภาพรวม แนวรับที่แข็งแกร่งจาก 55 W EMA (ขณะนี้อยู่ที่ 1.2345) เป็นสัญญาณขาขึ้นในระยะกลาง Outlook จะยังคงอยู่ในภาวะกระทิงตราบเท่าที่มีการสนับสนุน 1.2306 เพิ่มขึ้นจาก 1.0351 จุดต่ำสุดระยะกลาง (ต่ำสุดปี 2022) คาดว่าจะขยายต่อไปเพื่อทดสอบแนวต้านสำคัญ 1.4248 (สูงสุดปี 2021)

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 22:45น | นิวซีแลนด์ | ดุลการค้า (NZD) พฤษภาคม | 46 ม | 350ม | 427M | 236M |

| 07:30 น | ฟรังก์สวิส | การตัดสินใจอัตรา SNB | 1.75% | 1.75% | 1.50% | |

| 08:00 น | ฟรังก์สวิส | สนข.แถลงข่าว | ||||

| 11:00 น | ปอนด์สเตอร์ลิง | การตัดสินใจอัตรา BoE | 5.00% | 4.75% | 4.50% | |

| 11:00 น | ปอนด์สเตอร์ลิง | คะแนนเสียงธนาคารอย่างเป็นทางการของ MPC | 7–0–2 | 7–0–2 | 7–0–2 | |

| 12:30 น | ดอลล่าร์ | ผู้ขอรับสวัสดิการว่างงานเบื้องต้น (มิ.ย. 59) | 264K | 256K | 262K | 264K |

| 12:30 น | ดอลล่าร์ | บัญชีกระแสรายวัน (USD) ไตรมาสที่ 1 | -219บ | -217บ | -207บ | -216บ |

| 14:00 น | ดอลล่าร์ | ยอดขายบ้านที่มีอยู่เดือนพ.ค | 4.25M | 4.28M | ||

| 14:00 น | ยูโร | ความเชื่อมั่นผู้บริโภคยูโรโซน Jun P | -17 | -17.4 | ||

| 14:30 น | ดอลล่าร์ | คลังเก็บก๊าซธรรมชาติ | 89 บ | 84บ | ||

| 15:00 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | 0.3M | 7.9M |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link