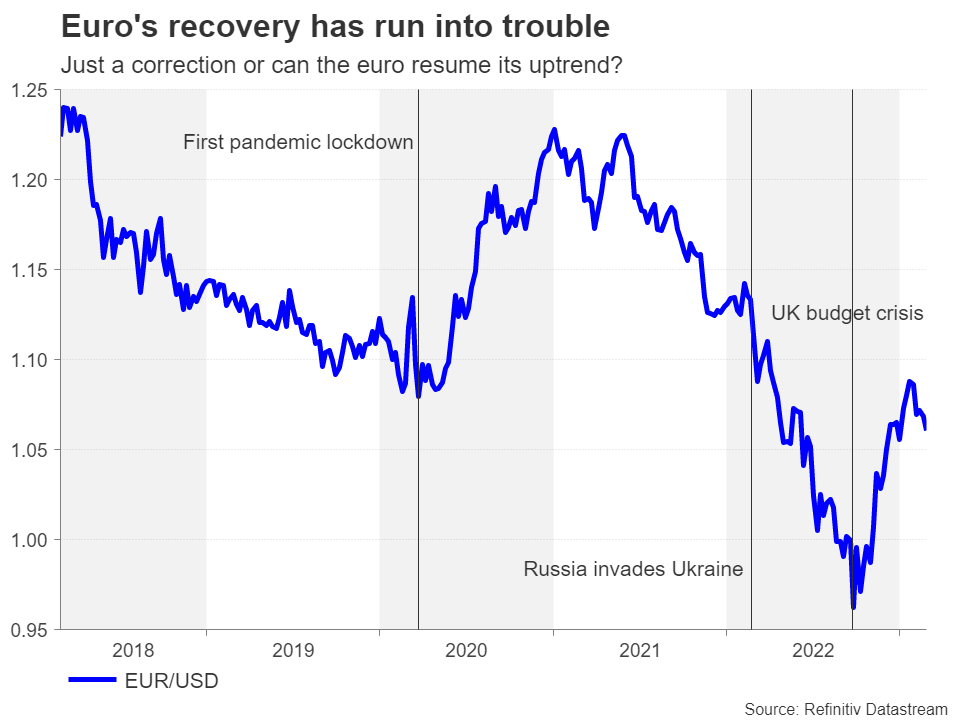

ยูโรสูญเสียความเงางาม

เงินยูโรพุ่งขึ้นประมาณ 15% จากจุดต่ำสุดในเดือนกันยายน 2565 จนถึงจุดสูงสุดในเดือนกุมภาพันธ์ปีนี้ กำไรส่วนใหญ่ได้รับแรงหนุนจาก ECB ที่มีท่าทีที่แข็งกร้าวมากขึ้น เช่นเดียวกับการคาดเดาว่าเฟดใกล้จะสิ้นสุดวงจรการคุมเข้ม การคาดการณ์เหล่านี้ได้รับการสนับสนุนโดยข้อมูลเปรียบเทียบของเศรษฐกิจทั้งสอง เนื่องจากเครื่องชี้ของยุโรปยังคงเอาชนะการคาดการณ์ ในขณะที่เศรษฐกิจของอเมริกาแสดงสัญญาณของการชะลอตัวอย่างรวดเร็วในช่วงปลายปี 2565

อย่างไรก็ตาม ดูเหมือนว่ากระแสจะเปลี่ยนไปอีกครั้ง เนื่องจากเศรษฐกิจสหรัฐฯ ไม่เพียงแต่ฟื้นตัวขึ้นได้บางส่วนเท่านั้น แต่ยังรวมถึงอัตราการลดลงของอัตราเงินเฟ้อที่อยู่ในระดับปานกลางด้วย นักลงทุนจำเป็นต้องปรับขึ้นอัตราดอกเบี้ยเพิ่มเติมอย่างน้อยสองครั้งสำหรับปีนี้ตั้งแต่เดือนธันวาคมเนื่องจากท่าทีนโยบาย ‘สูงขึ้นไปอีกนาน’ ของเฟดเริ่มลดลงในที่สุด แต่ความคาดหวังสำหรับอัตราดอกเบี้ยขั้นสุดท้ายของ ECB ก็เพิ่มขึ้นเช่นกันเนื่องจากภาพรวมของเขตยูโรสดใสขึ้น . แม้หลังจากการปรับราคาครั้งล่าสุดแล้ว เงินยูโรก็ยังไม่สามารถสร้างความก้าวหน้าได้มากนัก

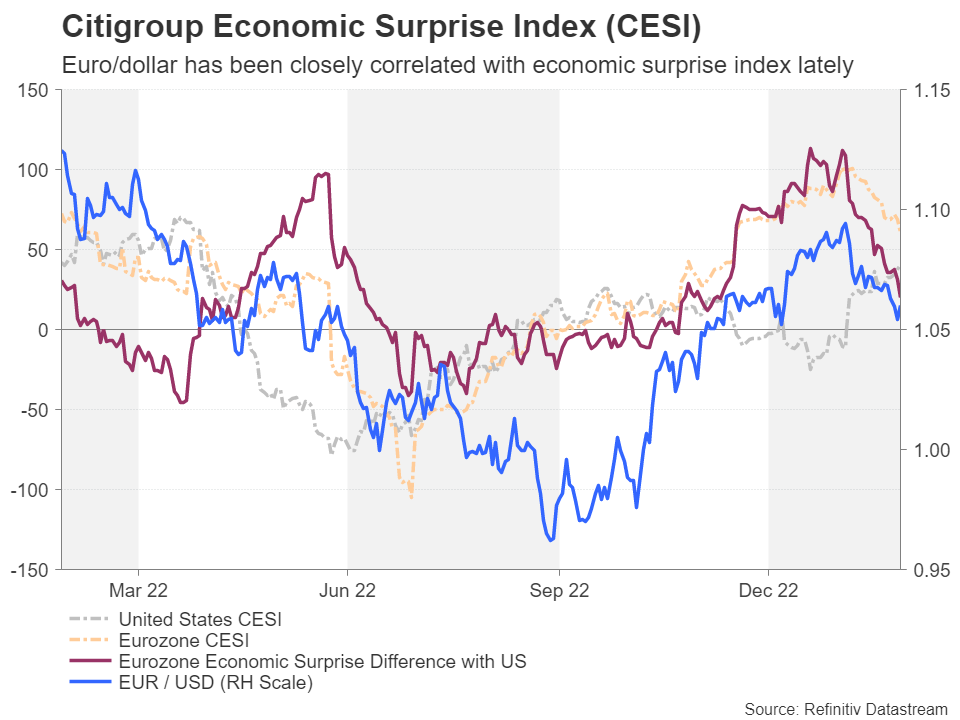

วิธีหนึ่งในการมองคือช่องว่างระหว่างความประหลาดใจในเชิงบวกในข้อมูลของยุโรปกับสหรัฐอเมริกานั้นแคบลง ดังนั้นการเพิ่มสกุลเงินจากแหล่งเฉพาะนี้จึงเริ่มจางหายไป ในขณะเดียวกัน ส่วนต่างระหว่างอัตราผลตอบแทนของสหรัฐและยูโรโซนได้เริ่มกว้างขึ้นอีกครั้ง ทำให้เงินดอลลาร์สหรัฐมีความน่าดึงดูดมากกว่าเงินยูโร

สู้กันในตารางลีกเศรษฐกิจ

แต่ต่อจากนี้จะเกิดอะไรขึ้นนั้นยังไม่ชัดเจน เศรษฐกิจทั้งสองได้พิสูจน์แล้วว่ามีความยืดหยุ่นมากกว่าที่คาดการณ์ไว้ท่ามกลางฉากหลังของราคาที่สูงขึ้นและต้นทุนการกู้ยืมที่เพิ่มขึ้น และทั้งเฟดและ ECB ได้ส่งสัญญาณที่แข็งแกร่งไปยังนักลงทุนว่าการลดอัตราเงินเฟ้อเป็นสิ่งสำคัญที่สุดของพวกเขา ดังนั้นจึงเป็นที่ถกเถียงกันอยู่ว่าประสิทธิภาพของยูโร/ดอลลาร์จะขึ้นอยู่กับว่าธนาคารกลางใดจะหยุดก่อน และเศรษฐกิจใดจะออกจากวงจรการตึงตัวได้ดีกว่า

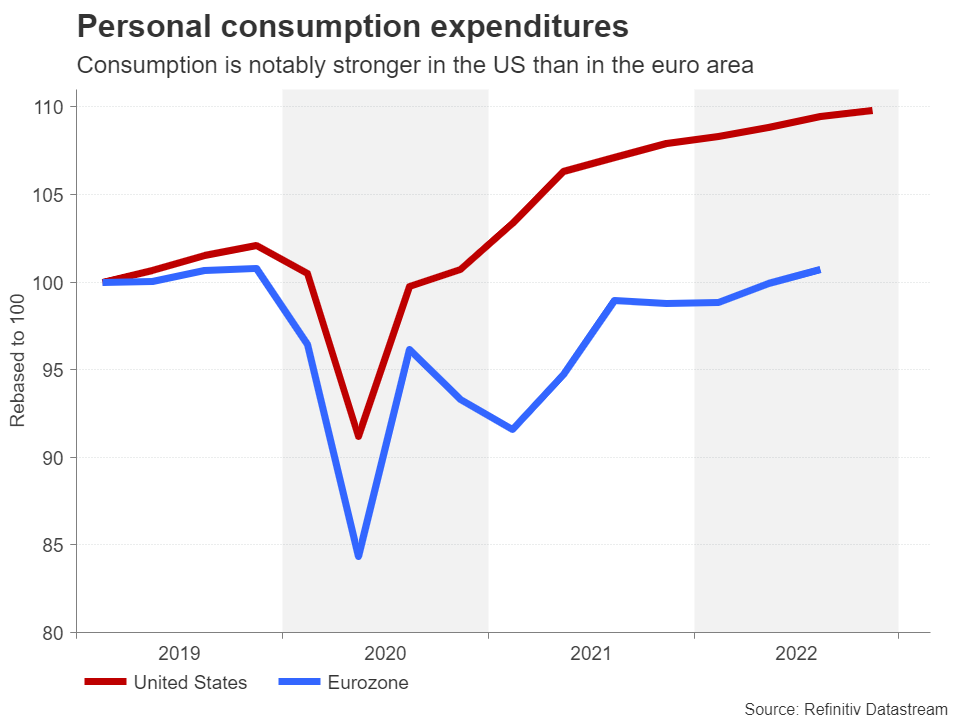

เศรษฐกิจอเมริกาและยูโรโซนแข็งแกร่งแค่ไหน? ไม่ต้องสงสัยเลยว่าเศรษฐกิจสหรัฐฯ เข้าสู่วิกฤตพลังงานและพายุเงินเฟ้อในวงกว้างในตำแหน่งที่แข็งแกร่งขึ้นมาก เนื่องจากทำให้ฟื้นตัวจากโรคระบาดได้เร็วขึ้น ตลาดแรงงานยังคงร้อนระอุแม้ว่าจะมีการเพิ่มอัตราพื้นฐานสะสม 450 จุด ผู้บริโภคเริ่มจับจ่ายใช้สอยอีกครั้งหลังจากควักกระเป๋าจ่ายในช่วงปลายปีที่แล้ว แม้แต่ภาคการผลิตก็มีสัญญาณของการฟื้นตัว

เมื่อเปรียบเทียบกันแล้ว การบริโภคในเขตยูโรอ่อนแอลงอย่างเห็นได้ชัดนับตั้งแต่ค่าพลังงานที่สูงขึ้นเริ่มกัดกิน ธุรกิจต่างๆ ยังได้รับผลกระทบโดยตรงจากผลของสงครามในยูเครนมากกว่าธุรกิจในสหรัฐฯ แต่ความเชื่อมั่นของทั้งผู้บริโภคและภาคธุรกิจกำลังกลับคืนมา เนื่องจากต้นทุนเชื้อเพลิงได้ลดลงจากระดับที่สูงเสียดฟ้า นอกจากนี้ ผู้ผลิตในยุโรปน่าจะได้ประโยชน์จากการกลับมาเปิดใหม่ของจีนมากกว่าผู้ส่งออกในสหรัฐฯ

ข้อดีอย่างหนึ่งที่เห็นได้ชัดเกี่ยวกับยูโรโซนคือตลาดแรงงาน แม้ว่าจะไม่ตึงตัวเท่าในอเมริกา แต่ตลาดงานในยุโรปก็เฟื่องฟูตั้งแต่เริ่มฟื้นตัวหลังการระบาด และบวกกับอัตราการออมที่สูงกว่าทั่วมหาสมุทรแอตแลนติก สิ่งนี้เป็นลางดีสำหรับการบริโภคในอนาคต

การต่อสู้เงินเฟ้อยังไม่สิ้นสุด

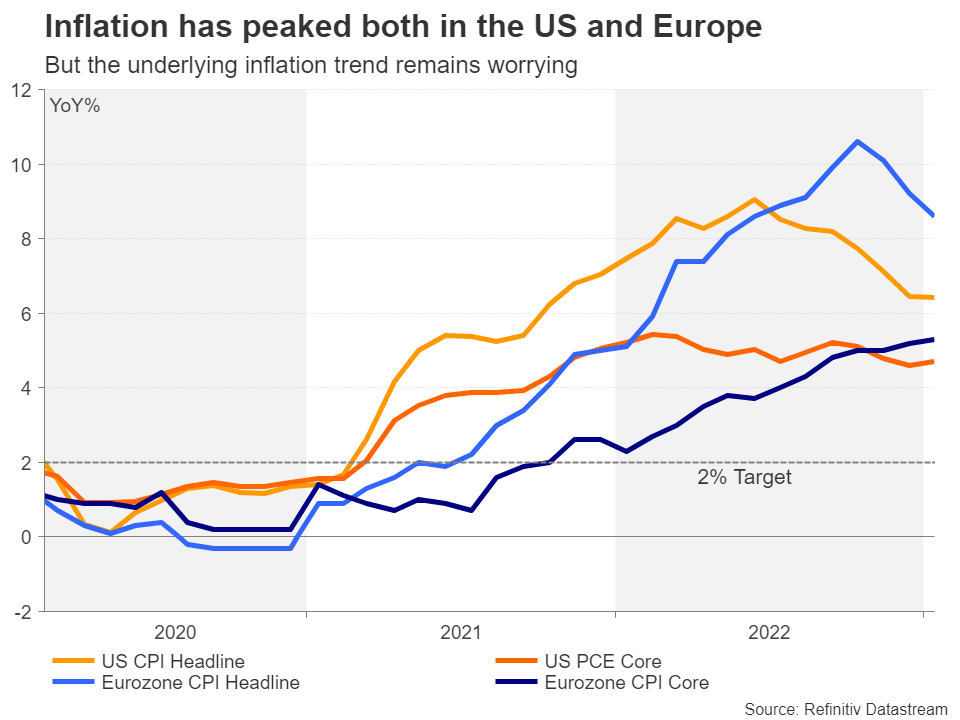

แต่สิ่งที่เกี่ยวกับอัตราเงินเฟ้อ? ในอเมริกา ดัชนีราคาผู้บริโภคถึงจุดต่ำสุดและลดลงเร็วขึ้นจนถึงเดือนมกราคมเมื่อดูเหมือนว่าจะหยุดนิ่ง ที่น่ากังวลยิ่งกว่านั้น อัตราเงินเฟ้อพื้นฐานที่วัดโดยดัชนีราคา PCE หลักพุ่งสูงถึง 4.7% ซึ่งยังคงต่ำกว่าตัวชี้วัดหลักในเขตยูโรที่ไม่รวมราคาอาหาร พลังงาน แอลกอฮอล์ และยาสูบ ซึ่งเพิ่มขึ้นเป็น 5.3% ในเดือนมกราคม

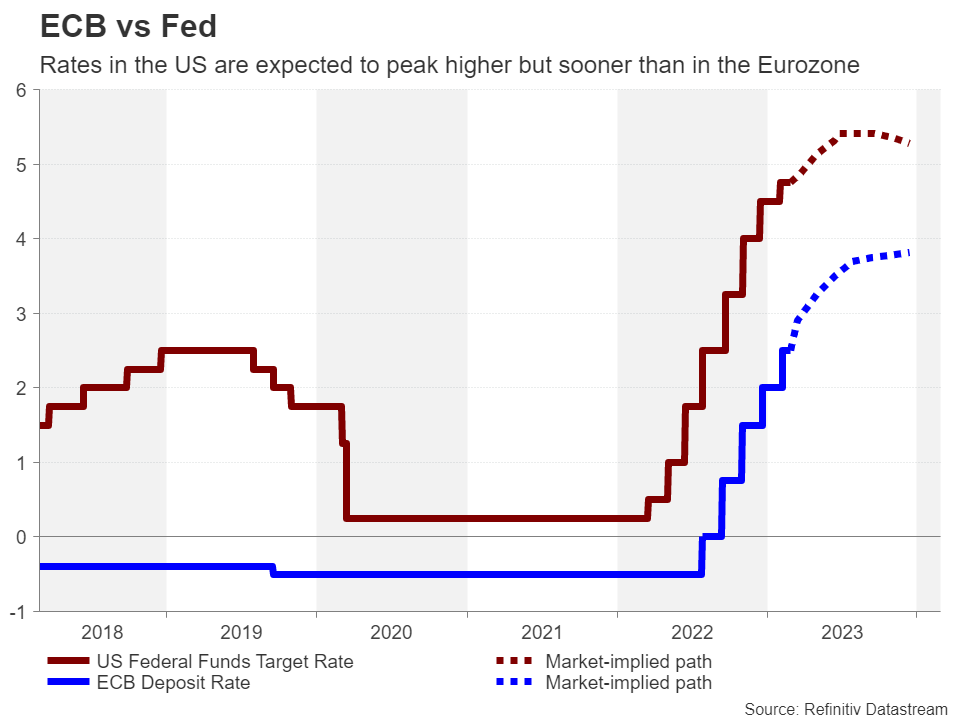

จากข้อมูลเงินเฟ้อเพียงอย่างเดียว ECB มีงานต้องทำมากกว่าเฟด เป็นการยากที่จะบอกว่าส่วนต่างของอัตราเงินเฟ้อเกี่ยวข้องกับการที่เฟดแสดงท่าทีแข็งกร้าวมากขึ้นในปี 2565 มากน้อยเพียงใด และมีส่วนต่างมากน้อยเพียงใดเนื่องจากยูโรโซนเผชิญกับวิกฤตพลังงานมากขึ้น แต่แนวทางที่ระมัดระวังมากขึ้นของ ECB การปรับขึ้นอัตราดอกเบี้ยทำให้อยู่หลังเส้นโค้งมากกว่าเฟด

ขณะนี้ตลาดกำลังกำหนดราคาขึ้นอย่างน้อยอีก 150 bps มูลค่าของการปรับขึ้นในเขตยูโร เทียบกับอีก 75 bps ในสหรัฐอเมริกา อย่างไรก็ตาม สำหรับยูโร/ดอลล่าร์ นี่อาจไม่ใช่ตัวเปลี่ยนเกมมากนัก แม้ว่าจะมีแนวโน้มสูงที่อัตราในสหรัฐฯ จะสูงสุดสูงกว่าในยูโรโซน และเกณฑ์ที่ยอมรับได้ต่ำกว่าสำหรับอัตราที่สูงขึ้นทำให้เงินยูโรเสียเปรียบอย่างมาก แต่สิ่งที่อาจมีความสำคัญมากกว่าในปี 2566 ไม่ใช่จุดสิ้นสุดมากนัก แต่อยู่ที่ใคร ทำให้เดือยโดวิชตัวแรก

เฟดจะหยุดก่อน ECB หรือไม่?

ความคาดหวังที่ว่าเฟดจะใช้เวลาในการปรับขึ้นอัตราดอกเบี้ยก่อนที่ ECB จะไม่เปลี่ยนแปลง สิ่งนี้ทำให้เงินยูโรมีโอกาสดีที่จะกลับมาเป็นขาขึ้นในบางช่วงในอีกไม่กี่สัปดาห์ข้างหน้า ซึ่งอาจเป็นช่วงต้นของการประชุมนโยบายในเดือนมีนาคม ECB จะประชุมในวันที่ 16 มีนาคม และเฟดในวันที่ 22 มีนาคม

ตราบใดที่เฟดไม่ส่งสัญญาณเตือนว่าอัตราเงินเฟ้อใช้เวลานานกว่าที่คาดไว้ถึงจะกลับมาที่ 2% และค่ามัธยฐานของอัตราสุดท้ายในดอทพล็อตได้รับการแก้ไขให้สูงขึ้นเพียง 25 bps นี่อาจใช้ได้ผลในสกุลเงินยูโร โดยเฉพาะอย่างยิ่งหาก ECB เปิดประตูไว้สำหรับการขึ้นอีก 50 bps หลังจากเดือนมีนาคม

มีความเสี่ยงบางประการที่สมาชิก FOMC อาจใช้อัตราดอกเบี้ยสุดท้ายที่สูงกว่าที่คาดไว้มาก เพื่อรักษาหน้าจากการลดลงเหลือ 25 bps เร็วเกินไป แต่บางทีอันตรายที่ใหญ่กว่าคือการตัดสินใจในเดือนมีนาคมล้มเหลวในการให้ความชัดเจนอย่างมีนัยสำคัญว่าเหลือความเข้มงวดอีกมากน้อยเพียงใด ซึ่งอาจทำให้เงินยูโร/ดอลลาร์เป็นอัมพาตอย่างน้อยจนกว่าจะถึงฤดูร้อน

เมฆยังไม่ชัดเจนจนสุดสายตา

เมื่อถึงจุดนั้น ผู้กำหนดนโยบายอาจมีแนวคิดที่ดีขึ้นเกี่ยวกับปริมาณงานเพิ่มเติมที่จำเป็นในการควบคุมอัตราเงินเฟ้อ และไม่ว่าประเทศเศรษฐกิจหลักจะจัดการเพื่อหลีกเลี่ยงภาวะเศรษฐกิจถดถอยได้จริงหรือไม่ ในสถานการณ์ที่อัตราเงินเฟ้อมีความเข้มงวดมากกว่าที่คาดการณ์ไว้ในปัจจุบัน ดอลลาร์มีแนวโน้มที่จะเป็นผู้ชนะ เนื่องจากเฟดจะตอบโต้อย่างแข็งกร้าวมากกว่า ECB ต่อแรงกดดันด้านราคาอย่างต่อเนื่อง นอกจากนี้ แอตทริบิวต์ที่หลบภัยของสกุลเงินดอลลาร์จะดึงดูดกระแสที่เพิ่มขึ้นจากความไม่แน่นอนที่เพิ่มขึ้นเกี่ยวกับการชะลอตัวที่กำลังจะเกิดขึ้น

อย่างไรก็ตาม หากความพ่ายแพ้นี้กับการไต่ระดับของอัตราเงินเฟ้อที่ชะลอตัวลงพิสูจน์ได้ว่าเป็นเพียงชั่วคราว จะไม่มีคลื่นลูกใหม่ของการปรับขึ้นอัตราดอกเบี้ยที่นักลงทุนและผู้กำหนดนโยบายมีความมั่นใจเกี่ยวกับการลงจอดแบบนุ่มนวล ยูโรจะอยู่ในสถานะที่ดีที่จะกลับไปจับ $1.10 ถ้าไม่ใช่ระดับ $1.12 เงินดอลลาร์มีแนวโน้มที่จะอ่อนค่าลงในช่วงเวลาที่มีความเสี่ยงทั่วโลก ดังนั้นแม้ว่าเศรษฐกิจสหรัฐและยูโรโซนจะหลีกเลี่ยงการลงจอดยาก แต่เงินยูโรก็ยังสามารถทำกำไรใหม่ได้

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link