กิจกรรมในตลาดฟอเร็กซ์เริ่มค่อนข้างสงบลงในวันนี้ โดยไม่มีแนวโน้มที่ชัดเจนเนื่องจากเทรดเดอร์เปลี่ยนไปสู่จุดยืนที่ระมัดระวัง เนื่องจากไม่มีข้อมูลเศรษฐกิจระดับสูงที่กำหนดไว้ในช่วงที่เหลือของสัปดาห์ ความสนใจจึงหันไปที่การเข้ารับตำแหน่งประธานาธิบดีโดนัลด์ ทรัมป์ ประธานาธิบดีสหรัฐฯ ที่กำลังจะเข้ารับตำแหน่งในวันจันทร์หน้า จุดสนใจอยู่ที่นโยบายภาษีที่เขาคาดการณ์ไว้ ซึ่งอาจมีผลกระทบอย่างลึกซึ้งต่อการค้าโลกและเสถียรภาพทางเศรษฐกิจ

เยน ครองตำแหน่งสกุลเงินที่แข็งแกร่งที่สุดของวัน โดยได้แรงหนุนจากการเก็งกำไรที่เพิ่มขึ้นเกี่ยวกับการขึ้นอัตราดอกเบี้ยจากธนาคารแห่งประเทศญี่ปุ่นในการประชุมในสัปดาห์หน้า ข้อความที่สอดคล้องกันของผู้ว่าการ BoJ Kazuo Ueda ได้เสริมความคาดหวังของตลาด โดยผู้ค้าตั้งราคามีแนวโน้มสูงที่นโยบายจะเข้มงวดขึ้น

ฟรังก์สวิสอยู่ในอันดับที่สอง โดยได้ประโยชน์จากอัตราผลตอบแทนมาตรฐานยุโรปที่ลดลง ดอลลาร์เป็นนักแสดงที่ดีที่สุดอันดับสาม โดยยังคงรักษาความแข็งแกร่งเมื่อเทียบกับคู่แข่งอย่างต่อเนื่อง การเคลื่อนไหวของดอลลาร์ไม่ได้รับผลกระทบจากข้อมูลการขอรับสวัสดิการว่างงานและข้อมูลยอดค้าปลีกของสหรัฐฯ ที่แย่กว่าที่คาดไว้เล็กน้อย

ข้อเสียคือดอลลาร์นิวซีแลนด์แซงหน้าสเตอร์ลิงซึ่งเป็นสกุลเงินที่อ่อนค่าที่สุดของวัน ปอนด์ยังคงอยู่ภายใต้แรงกดดันจากข้อมูล GDP ที่น่าผิดหวัง แต่ไม่ได้เผชิญกับการขายที่รุนแรง ในขณะเดียวกัน ดอลลาร์ออสเตรเลียอ่อนค่าเป็นอันดับสาม ในขณะที่ยูโรและดอลลาร์แคนาดาซื้อขายกันในรูปแบบผสม

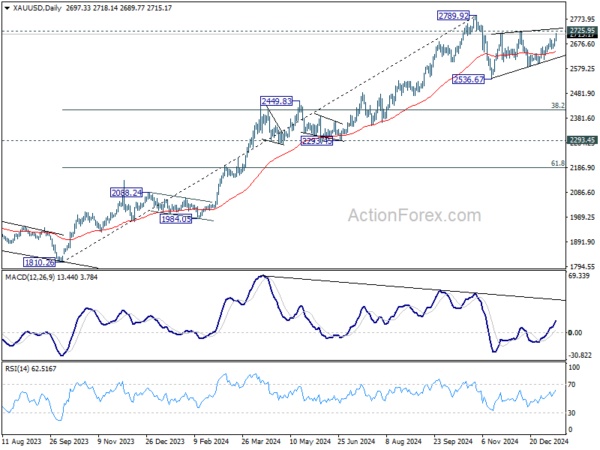

ในทางเทคนิคแล้ว ราคาทองคำในสัปดาห์นี้แสดงให้เห็นว่าการฟื้นตัวที่ขาด ๆ หาย ๆ จากปี 2536.67 ยังอยู่ในระหว่างดำเนินการ ขณะนี้การเพิ่มขึ้นเพิ่มเติมเป็นที่โปรดปรานผ่านการต้านทาน 2725.95 ในระยะเวลาอันใกล้ อย่างไรก็ตาม การเพิ่มขึ้นนี้ถูกมองว่าเป็นขาที่สองของรูปแบบการปรับฐานจาก 2789.92 ดังนั้น upside ควรอยู่ต่ำกว่าระดับสูงสุดนี้ การทะลุ 55 D EMA (ขณะนี้อยู่ที่ 2643.87) จะให้เหตุผลว่าขาที่สามได้เริ่มต้นที่แนวรับ 2536.67 และต่ำกว่า

ผู้ขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ ลดลงเหลือ 217,000 ราย เทียบกับประสบการณ์ 210,000 ราย

ยอดขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ เพิ่มขึ้น 14,000 เป็น 217,000 ในสัปดาห์สิ้นสุดวันที่ 11 มกราคม ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 210,000 ราย ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องเบื้องต้นลดลง -750 เหลือ 213,000

การเรียกร้องอย่างต่อเนื่องลดลง -18,000 เหลือ 1,859,000 ในสัปดาห์สิ้นสุดวันที่ 4 มกราคม ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องต่อเนื่องลดลง -1,000 เหลือ 1,867,000

ยอดค้าปลีกสหรัฐเพิ่มขึ้น 0.4% mom ในเดือนธันวาคม ยอดขายรถยนต์เก่าเพิ่มขึ้น 0.4% mom

ยอดค้าปลีกของสหรัฐฯ เพิ่มขึ้น 0.4% mom เป็น USD 729.2B ในเดือนธันวาคม ซึ่งต่ำกว่าที่คาดไว้ที่ 0.5% mom ยอดขายรถยนต์เก่าเพิ่มขึ้น 0.4% mom เป็น USD 586.3B ต่ำกว่าที่คาดไว้ที่ 0.5% mom ยอดขายอดีตน้ำมันเบนซินเพิ่มขึ้น 0.4% mom เป็น 676.8B ดอลลาร์สหรัฐ ยอดขายอดีตรถยนต์และน้ำมันเบนซินเพิ่มขึ้น 0.4% mom เป็น 533.9B ดอลลาร์สหรัฐ

ยอดขายรวมในช่วงเดือนตุลาคมถึงธันวาคมเพิ่มขึ้น 3.7% จากช่วงเดียวกันของปีที่แล้ว

รายงานการประชุม ECB: การผ่อนคลายอย่างค่อยเป็นค่อยไปเป็นสิ่งสำคัญในการติดตามจุดตรวจสอบภาวะเงินเฟ้อ

รายงานการประชุมของ ECB เมื่อวันที่ 11-12 ธันวาคม ระบุว่าในขณะที่การตัดสินใจลดอัตราดอกเบี้ย 25 bps ในที่ประชุมนั้นได้รับการสนับสนุนอย่างกว้างขวาง สมาชิกบางคนแย้งว่าควรลดอัตราดอกเบี้ยลง 50 bps ในเชิงรุกมากขึ้น

ผู้กำหนดนโยบายบางคนแย้งว่าการปรับลดอัตราดอกเบี้ยที่มากขึ้นจะช่วยแก้ไขการคาดการณ์ทางเศรษฐกิจที่อ่อนแอของยูโรโซนได้ดีขึ้น โดยคนหนึ่งตั้งข้อสังเกตว่า “การฝึกซ้อมประมาณการต่อเนื่องได้แสดงให้เห็นถึงความเสี่ยงด้านลบที่เพิ่มขึ้นต่อการเติบโต”

อย่างไรก็ตาม คนส่วนใหญ่เห็นพ้องกันว่าการปรับลดอัตราดอกเบี้ยที่เล็กกว่านั้นสอดคล้องกับ “จังหวะการผ่อนคลายที่ควบคุมได้” และให้ “ความรู้สึกถึงทิศทาง” ของเส้นทางอัตราดอกเบี้ย

รายงานการประชุมเน้นย้ำในขณะที่การคาดการณ์มีเงื่อนไขในการลดอัตราดอกเบี้ยเพิ่มเติมในเดือนมกราคม การประชุมเน้นย้ำว่า “การพึ่งพาข้อมูลขัดขวางข้อสรุปใดๆ ที่กล่าวมาข้างต้น”

รายงานการประชุมยังระบุด้วยว่า “การลดอัตราดอกเบี้ยที่วัดได้” เป็นสิ่งจำเป็นเพื่อให้แน่ใจว่า ECB สามารถ “ผ่านจุดตรวจสอบที่สำคัญเพื่อตรวจสอบว่าอัตราเงินเฟ้อยังคงอยู่ในแนวทางเดิม” นอกจากนี้ มีการเน้นย้ำว่าต้องรักษาทางเลือกไว้เพื่อจัดการกับความเสี่ยงที่อาจส่งผลกระทบต่อเสถียรภาพของอัตราเงินเฟ้อ รวมถึงความตึงเครียดทางภูมิรัฐศาสตร์ การหยุดชะงักของการค้าโลก และความผันผวนของราคาพลังงาน

อย่างไรก็ตาม “หากการคาดการณ์พื้นฐานสำหรับอัตราเงินเฟ้อได้รับการยืนยันในอีกไม่กี่เดือนและไตรมาสข้างหน้า” รายงานการประชุมดังกล่าว “การค่อยๆ ถอยกลับข้อจำกัดด้านนโยบาย” จะเหมาะสม

การส่งออกสินค้ายูโรโซนลดลง -1.6% yoy ในเดือนพ.ย. การนำเข้าลดลง -1.0% yoy

การส่งออกสินค้ายูโรโซนลดลง -1.6% yoy เป็น 248.3B ยูโรในเดือนพฤศจิกายน การนำเข้าที่ดีลดลง -1.0% yoy เป็น 231.9B ยูโร ดุลการค้ามีการเกินดุล 16.4B ยูโร การค้าภายในยูโรโซนลดลง -7.0% yoy สู่ EUR 214.8B

ในระยะที่ปรับตามฤดูกาล การส่งออกสินค้าเพิ่มขึ้น 3.2% mom เป็น 240.6B ยูโร การนำเข้าสินค้าเพิ่มขึ้น 0.7% mom เป็น 227.8B ยูโร ดุลการค้าเพิ่มขึ้นจาก 7.0B ยูโรในเดือนตุลาคมเป็น 12.9B ยูโร ซึ่งมากกว่าที่คาดไว้ที่ 7.2B ยูโร การค้าภายในยูโรโซนลดลง -1.7% mom สู่ EUR 210.4B

GDP ของสหราชอาณาจักรเติบโตเพียง 0.1% mom ในเดือน พ.ย. โดยมีผลการดำเนินงานของภาคส่วนต่างๆ

เศรษฐกิจของสหราชอาณาจักรมีการเติบโตเล็กน้อยในเดือนพฤศจิกายน โดย GDP เพิ่มขึ้น 0.1% mom แต่พลาดการคาดการณ์ของตลาดเล็กน้อยที่ 0.2% อย่างไรก็ตาม นี่เป็นการพลิกกลับเชิงบวกจากการหดตัว -0.1% mom ในเดือนตุลาคม

ผลการดำเนินงานรายสาขาปะปนกัน โดยบริการซึ่งเป็นผู้สนับสนุนรายใหญ่ที่สุดต่อเศรษฐกิจ เพิ่มขึ้น 0.1% mom ในขณะที่การผลิตลดลง -0.4% mom อย่างไรก็ตาม กิจกรรมการก่อสร้างกลับมีความชัดเจนมากขึ้น โดยเพิ่มขึ้น 0.4% mom ในช่วงเดือนดังกล่าว

แม้ว่าเดือนพฤศจิกายนจะดีขึ้นเล็กน้อย แต่ภาพเศรษฐกิจในวงกว้างยังคงซบเซา ในช่วงสามเดือนถึงเดือนพฤศจิกายน 2024 GDP ที่แท้จริงไม่มีการเติบโตเลยเมื่อเทียบกับช่วง 3 เดือนถึงเดือนสิงหาคม บริการ ซึ่งมีส่วนสำคัญของผลผลิตของสหราชอาณาจักร ซบเซาในช่วงเวลานี้ ผลผลิตหดตัว -0.7% ชดเชยการเติบโต 0.2% ที่พบในการก่อสร้าง

Ueda ของ BoJ ย้ำข้อถกเถียงเรื่องการปรับขึ้นอัตราดอกเบี้ยสำหรับการประชุมนโยบายในสัปดาห์หน้า

นายคาซูโอะ อูเอดะ ผู้ว่าการ BoJ ระบุในวันนี้เป็นครั้งที่สองในสัปดาห์นี้ว่าธนาคารกลางจะ “ถกเถียงว่าจะขึ้นอัตราดอกเบี้ยหรือไม่” ในการประชุมนโยบายในวันที่ 23-24 มกราคมที่จะถึงนี้ นี่เป็นครั้งที่สองในสัปดาห์นี้ที่อูเอดะเน้นย้ำ

ความคิดเห็นของ Ueda เกิดขึ้นเมื่อ BoJ เตรียมรายงานเศรษฐกิจรายไตรมาสฉบับใหม่ ซึ่งจะใช้เป็นพื้นฐานในการตัดสินใจเชิงนโยบาย แม้ว่าผู้ว่าการรัฐไม่ได้ให้คำมั่นสัญญากับผลลัพธ์ที่เฉพาะเจาะจง แต่ข้อความซ้ำๆ ก็เป็นสัญญาณว่าการปรับขึ้นอัตราดอกเบี้ยเป็นสถานการณ์ที่เป็นไปได้ ยกเว้นการเปลี่ยนแปลงครั้งใหญ่ของตลาดที่เกี่ยวข้องกับการเข้ารับตำแหน่งประธานาธิบดีโดนัลด์ ทรัมป์ เมื่อวันที่ 20 มกราคม

อย่างไรก็ตาม ความเชื่อมั่นของตลาดยังคงแบ่งแยกตามช่วงเวลาของการขึ้นราคาที่คาดการณ์ไว้ ผลสำรวจล่าสุดที่จัดทำขึ้นระหว่างวันที่ 8-15 มกราคม แสดงให้เห็นว่านักเศรษฐศาสตร์ 59 คนจาก 61 คนคาดว่า BoJ จะขึ้นอัตราดอกเบี้ยเป็น 0.50% ภายในสิ้นเดือนมีนาคม อย่างไรก็ตาม มีเพียง 20 คนเท่านั้นที่คาดการณ์ถึงความเคลื่อนไหวที่เกิดขึ้นในการประชุมเดือนนี้

PPI ของญี่ปุ่นทรงตัวที่ 3.8% เนื่องจากราคานำเข้ากลับมาเป็นบวก

PPI ของญี่ปุ่นทรงตัวที่ 3.8% yoy ในเดือนธันวาคม ซึ่งเป็นไปตามความคาดหวังของตลาดและยังคงรักษาอัตราการก้าวของเดือนก่อนได้ ปัจจัยขับเคลื่อนหลัก ได้แก่ ราคาสินค้าเกษตรที่เพิ่มขึ้นถึง 31.8% yoy โดยได้แรงหนุนจากราคาข้าวที่พุ่งสูงขึ้น

ต้นทุนพลังงานมีส่วนสำคัญเช่นกัน โดยราคาไฟฟ้า ก๊าซ และน้ำเพิ่มขึ้น 12.9% เมื่อเทียบเป็นรายปี การเพิ่มขึ้นนี้เกิดขึ้นเมื่อรัฐบาลยุติการให้เงินอุดหนุนที่ออกแบบมาเพื่อบรรเทาการเพิ่มขึ้นของราคาสาธารณูปโภคและราคาน้ำมัน

ราคานำเข้าตามเงินเยนกลับมาเป็นบวก โดยเพิ่มขึ้น 1.0% yoy หลังจากลดลงสามเดือน แม้ว่าจะเป็นเพียงเล็กน้อย การกลับตัวครั้งนี้เน้นย้ำถึงผลกระทบที่ยังคงมีอยู่ของการอ่อนค่าของเงินเยน ซึ่งบันทึกไว้ที่ -0.1% mom

การจ้างงานของออสเตรเลียเพิ่มขึ้น 56.3k ในเดือนธันวาคม ซึ่งแสดงให้เห็นถึงความยืดหยุ่นอย่างต่อเนื่อง

ตลาดแรงงานของออสเตรเลียแสดงความยืดหยุ่นในเดือนธันวาคม เนื่องจากการจ้างงานเพิ่มขึ้น 56.3k ซึ่งเกินความคาดหมายที่เพิ่มขึ้น 15.0k อย่างมีนัยสำคัญ จำนวนผู้ว่างงานก็เพิ่มขึ้น 10.3,000 คน ส่งผลให้อัตราการว่างงานเพิ่มขึ้นเล็กน้อยจาก 3.9% เป็น 4.0% ซึ่งสอดคล้องกับการคาดการณ์

อัตราการมีส่วนร่วมเพิ่มขึ้นสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 67.1% เพิ่มขึ้นจาก 67.0% สะท้อนถึงกำลังแรงงานที่ขยายตัว นอกจากนี้ อัตราส่วนการจ้างงานต่อประชากรเพิ่มขึ้น 0.1 เปอร์เซ็นต์ สู่จุดสูงสุดใหม่ที่ 64.5% ซึ่งแสดงให้เห็นถึงความสามารถของตลาดแรงงานในการรองรับคนงานมากขึ้น ชั่วโมงทำงานต่อเดือนเพิ่มขึ้น 0.5% mom เทียบเท่ากับ 10 ล้านชั่วโมงเพิ่มเติม

ข้อมูลนี้สนับสนุนมุมมองที่ว่าสัญญาณการผ่อนคลายก่อนหน้านี้ของตลาดแรงงานมีเสถียรภาพในช่วงครึ่งหลังของปี 2024 การเติบโตของการจ้างงานที่แข็งแกร่ง ระดับชั่วโมงทำงานโดยเฉลี่ยที่สม่ำเสมอ และระดับการใช้แรงงานต่ำกว่าระดับที่ไม่เปลี่ยนแปลงหรือลดลงเมื่อเทียบกับปีที่แล้ว ยืนยันถึงความแข็งแกร่งอย่างต่อเนื่อง ของตลาดงาน

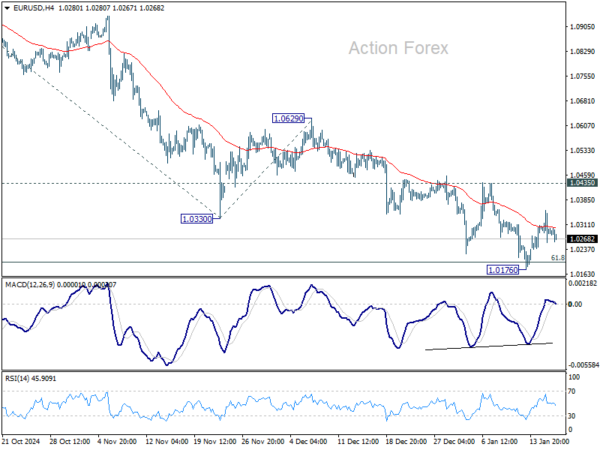

แนวโน้มช่วงกลางวันของ EUR/USD

ไพวอทรายวัน: (S1) 1.0248; (ป) 1.0302; (R1) 1.0344; มากกว่า…

EUR/USD ยังคงมีส่วนร่วมในการรวมบัญชีเหนือ 1.0176 และอคติระหว่างวันยังคงเป็นกลาง ด้วยแนวต้านที่ 1.0435 เหมือนเดิม แนวโน้มยังคงเป็นขาลงและคาดว่าจะลดลงอีก ด้านขาลง การทะลุ 1.0176 จะกลับมาร่วงต่อจาก 1.1213 และตั้งเป้าหมาย 61.8% ที่ 1.1213 ถึง 1.0330 จาก 1.0629 ที่ 1.0083 อย่างไรก็ตาม เมื่อพิจารณาถึงสภาวะการบรรจบกันแบบกระทิงใน 4H MACD การทะลุกรอบที่ 1.0435 จะยืนยันจุดต่ำสุดในระยะสั้น และเปลี่ยนอคติกลับไปเป็นขาขึ้นเพื่อการดีดตัวที่แข็งแกร่งขึ้น

ในภาพที่ใหญ่ขึ้น การตกลงจาก 1.1274 (สูงสุดปี 2023) ควรเป็นขาที่สองของรูปแบบการปรับฐานจาก 0.9534 (ต่ำปี 2022) หรือขาลงอีกขาหนึ่งของแนวโน้มขาลงระยะยาว ในทั้งสองกรณี การทะลุแนวต้าน 61.8 อย่างต่อเนื่องที่ 0.9534 ถึง 1.1274 ที่ 1.0199 จะช่วยปูทางกลับไปที่ 0.9534 สำหรับตอนนี้ แนวโน้มจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1.0629 ยังคงมีอยู่ แม้ว่าจะมีการฟื้นตัวอย่างแข็งแกร่งก็ตาม

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link