เดือนกันยายนถือเป็นเดือนที่ยากลำบากสำหรับพันธบัตรและหุ้นกระทิง หลังจากย้ำอาการคลื่นไส้ ปรากฏว่าในที่สุดข้อความ “สูงกว่าอีกต่อไป” ของ FOMC ก็ผ่านพ้นไปได้ โดยทั่วไปแล้ว ธนาคารกลางส่วนใหญ่จะอยู่ในโหมดรอและดู เนื่องจากธนาคารจะประเมินกระแสข้ามต่างๆ เพื่อพิจารณาว่าจำเป็นต้องเข้มงวดเพิ่มเติมหรือไม่ ความไม่แน่นอนเกี่ยวกับหลักสูตรนโยบายผูกมัดตลาดในช่วงไตรมาสที่ 3 อัตราผลตอบแทนเพิ่มขึ้นเหนือไตรมาสที่ 3 แม้ว่าการกัดเซาะส่วนใหญ่เกิดขึ้นในเดือนกันยายน และส่วนใหญ่หลังจากจุดเหยี่ยวของ FOMC

เมื่อไตรมาสที่ 4 เริ่มต้นขึ้น Fed ต้องเผชิญกับทางเลือกที่ยากลำบากอีกทางหนึ่ง คือ ถือหรือขึ้นราคา ไตรมาสที่ 3 จบลงด้วยเรื่องน่าประหลาดใจเล็กน้อย และโดยเฉพาะอย่างยิ่งตัวเลขบ่งชี้ล่วงหน้าที่ส่งผลให้แนวโน้ม GDP ของไตรมาสที่ 3 เติบโตอย่างวัดผลได้ที่อัตราการเติบโต 4.8% จาก 3.7% ก่อนหน้านี้ นั่นจะทำให้เฟดและโดยเฉพาะอย่างยิ่งพวกเหยี่ยวต้องเฝ้าระวัง การขึ้นอัตราดอกเบี้ยของเฟดในวันที่ 1 พฤศจิกายนยังคงอยู่บนโต๊ะ โดยสมมติว่าตัวเลขยังคงมั่นคง ซึ่งสอดคล้องกับการปรับเพิ่มประมาณการ GDP ในไตรมาสที่ 3 ให้เป็นอัตราการเติบโต 4.8% จาก 3.7% ก่อนที่จะเปิดเผยข้อมูลล่วงหน้าในวันศุกร์

ข้อมูลภาคส่วนจริงยังคงสร้างความประหลาดใจในระดับสูง ในขณะที่อัตราเงินเฟ้อกำลังเย็นลง — ความเข้มแข็งทางเศรษฐกิจจะจำกัดความก้าวหน้าในการบรรลุเป้าหมาย 2% ต่อไปหรือไม่

อย่างไรก็ตาม มีการประกาศสำคัญอย่างหนึ่งในสัปดาห์นี้ ซึ่งก็คือตัวเลขการจ้างงานนอกภาคเกษตรในเดือนกันยายนในวันพรุ่งนี้ รายงานการจ้างงานนอกภาคเกษตรเดือนกันยายนน่าจะสะท้อนถึงการชะลอตัวโดยรวม แต่ยังคงมีตลาดแรงงานที่แข็งแกร่ง คาดว่าจะเพิ่มขึ้น 140,000 หลังจากเพิ่มขึ้น 187,000 ในเดือนสิงหาคม 157,000 ในเดือนกรกฎาคม และ 105,000 ในเดือนมิถุนายน อัตราการว่างงานควรลดลงเหลือ 3.7% จาก 3.8% ในเดือนสิงหาคม เทียบกับระดับต่ำสุดในรอบ 54 ปีสำหรับอัตราสองหลักที่ 3.39% ในเดือนเมษายน ชั่วโมงการทำงานจะถือว่าคงที่หลังจากเพิ่มขึ้น 0.4% ในเดือนสิงหาคม ในขณะที่สัปดาห์ทำงานลดลงเหลือ 34.3 จาก 34.4 ในเดือนสิงหาคม

รายได้เฉลี่ยต่อชั่วโมงคาดว่าจะเพิ่มขึ้น 0.4% หลังจากที่เพิ่มขึ้น 0.2% ในเดือนสิงหาคม ในขณะที่การเพิ่มขึ้นของค่าจ้างรายปีน่าจะอยู่ที่ 4.3% เป็นเวลาเดือนที่สอง โดยมีแนวโน้มขาลงที่กว้างขึ้นซึ่งสะท้อนถึงการกลับมาอย่างต่อเนื่องของคนงานที่ได้รับค่าจ้างต่ำกว่าสู่ กลุ่มแรงงาน ก่อนเกิดโรคระบาด การเติบโตของรายได้รายชั่วโมงค่อยๆ เพิ่มขึ้นจากพื้นที่รางน้ำ 2% ระหว่างปี 2010 ถึง 2014 มาเป็นพื้นที่ 3%+ จนกระทั่งเกิดการระบาดอย่างรวดเร็ว

การเรียกร้องในเบื้องต้นและต่อเนื่องเข้มงวดขึ้นในเดือนกันยายน ในขณะที่ความเชื่อมั่นของผู้บริโภคลดลง และความเชื่อมั่นของผู้ผลิตปรับตัวดีขึ้นเล็กน้อย แต่ยังอยู่ในระดับที่ตกต่ำ ความเสี่ยงในการรับเงินเดือนในแต่ละเดือนลดลง ทั้งคู่เป็นเพราะการเติบโตของงานแซงหน้าเส้นทาง GDP มาตั้งแต่ปี 2564 และโมเมนตัมการเติบโตของ GDP มีแนวโน้มลดลง

USD: ก้าวล้ำหน้า NFP

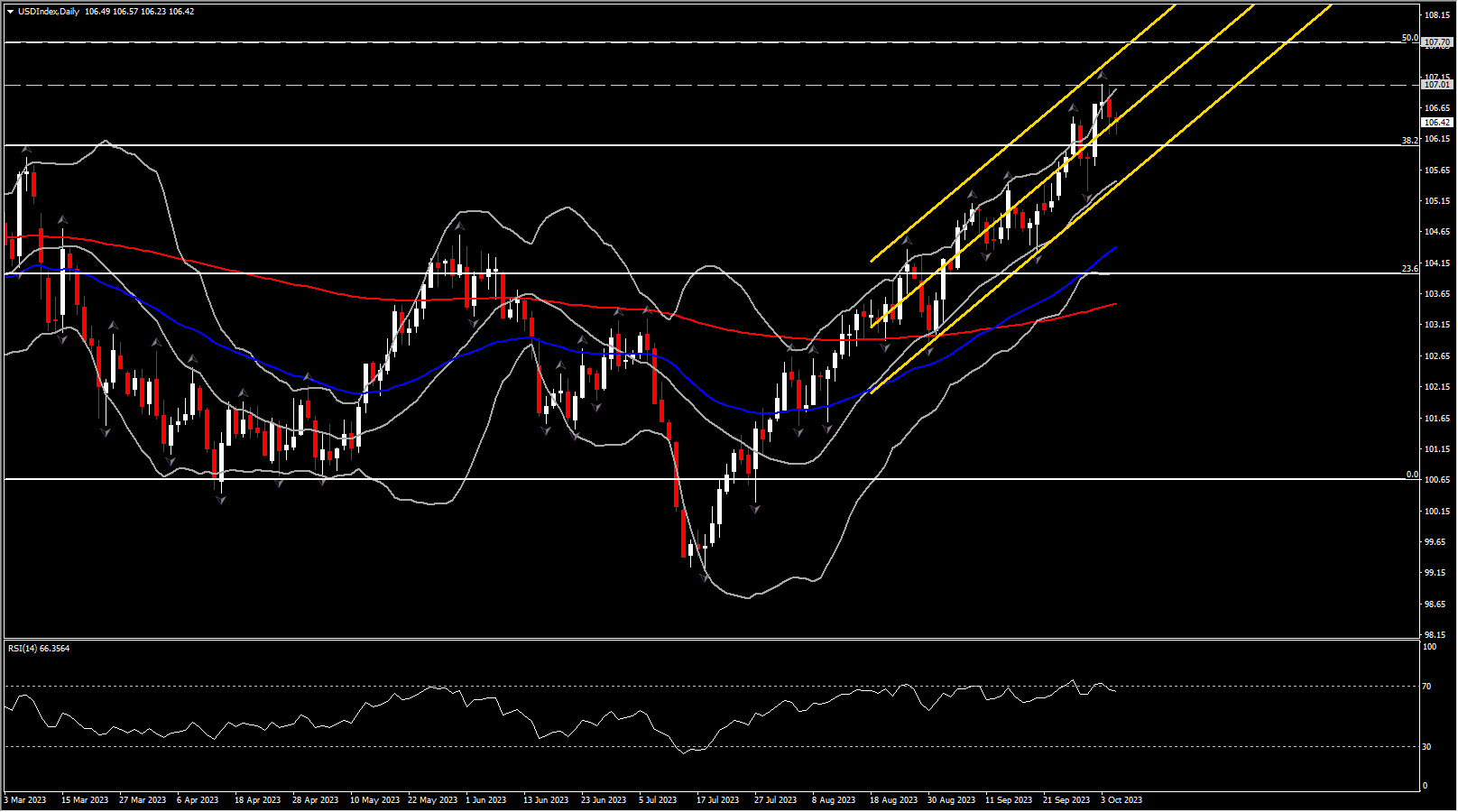

ที่ USDดัชนี ลดลงเล็กน้อยในวันนั้นและมีการซื้อขายที่ 106.20-106.60 ในขณะที่โฟกัสเปลี่ยนไปที่รายงานงานในวันพรุ่งนี้ การซื้อขายด้วยความระมัดระวังในวันนี้คาดว่าจะดำเนินต่อไป โดยเฉพาะอย่างยิ่งหลังจากปฏิกิริยาของตลาดที่น่าประหลาดใจเมื่อวานนี้หลัง ADP เนื่องจากมีความสัมพันธ์ที่จำกัดกับข้อมูลบัญชีเงินเดือนจริง ในความเป็นจริง ดูเหมือนว่าจะมีความสัมพันธ์ผกผันอย่างไร้เหตุผลระหว่างตัวเลข ADP ที่อ่อนแอกับตัวเลขเงินเดือนอย่างเป็นทางการที่แข็งแกร่ง

พันธบัตรขาดทุนก่อนรายงานของ ADP และอัตราดอกเบี้ยได้ขยายลดลงหลังจากที่อ่อนตัวกว่าที่คาดการณ์ไว้ ADP กระตุ้นให้มีการซื้อลดลงและการขายชอร์ต อัตราผลตอบแทนที่เพิ่มขึ้นจำนวนมากเป็นผลมาจากการประท้วงของผู้ซื้อ

ขณะนี้การปรับฐานของ Greenback ไม่ได้ดึงดูดผู้เข้าร่วม เนื่องจากโดยไม่คำนึงถึงสัญญาณของเศรษฐกิจที่ชะลอตัว ซึ่งทำให้เกิดความเชื่อต่อ FOMC ที่ถูกกีดกัน แต่ก็ยังมีช่องว่างสำหรับการกำหนดราคาของเส้นอัตราผลตอบแทนของสหรัฐฯ ที่ตกต่ำมากขึ้น และศักยภาพของเงินดอลลาร์สหรัฐในการเคลื่อนไหวขาขึ้น ยังคงมีความสำคัญ

ที่ USDดัชนี อาจจะทรงตัวอยู่รอบๆ 106.50 ในวันนี้ ในขณะที่ตลาดประเมินว่าผู้ขอรับสวัสดิการว่างงานสามารถสร้างความประหลาดใจต่อด้านขาลงได้หรือไม่ (ซึ่งจะเป็นผลลบต่อพันธบัตรและเป็นผลบวกต่อดอลลาร์) นอกจากนี้ วิทยากรของธนาคารกลางสหรัฐหลายคนมีกำหนดจะกล่าวสุนทรพจน์ ซึ่งส่วนใหญ่คาดว่าจะแสดงความคิดเห็นแบบประทุษร้าย โดยจะให้การสนับสนุนเพิ่มเติมสำหรับการปรับขึ้นอัตราดอกเบี้ยที่อาจเกิดขึ้น

ก้าวสำคัญที่จะเกิดขึ้นสำหรับ USDดัชนี ยังคงเป็นรอบ 107. การฝ่าวงล้อมที่ได้รับการยืนยันในระดับนั้นอาจฝ่าฝืน 107.70 -108 ช่วงหากมีการชะลอตัวที่ชัดเจนมากขึ้นในตลาดตราสารหนี้สหรัฐ

คลิก ที่นี่ เพื่อเข้าถึงปฏิทินเศรษฐกิจของเรา

แอนเดรีย ปิชิดี

นักวิเคราะห์ตลาด

ข้อสงวนสิทธิ์: เนื้อหานี้จัดทำขึ้นเพื่อเป็นการสื่อสารการตลาดทั่วไปโดยมีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ถือเป็นการวิจัยการลงทุนอิสระ ไม่มีสิ่งใดในการสื่อสารนี้ที่มีหรือควรพิจารณาว่าประกอบด้วยคำแนะนำการลงทุน คำแนะนำการลงทุน หรือการชักชวนเพื่อวัตถุประสงค์ในการซื้อหรือขายเครื่องมือทางการเงินใดๆ ข้อมูลทั้งหมดที่ให้มารวบรวมจากแหล่งที่เชื่อถือได้ และข้อมูลใด ๆ ที่มีข้อบ่งชี้ถึงผลการดำเนินงานในอดีตไม่รับประกันหรือเป็นตัวบ่งชี้ที่เชื่อถือได้ของผลการดำเนินงานในอนาคต ผู้ใช้รับทราบว่าการลงทุนใดๆ ในผลิตภัณฑ์เลเวอเรจนั้นมีความไม่แน่นอนในระดับหนึ่ง และการลงทุนใดๆ ในลักษณะนี้เกี่ยวข้องกับความเสี่ยงในระดับสูง ซึ่งผู้ใช้จะต้องรับผิดชอบและรับผิดชอบแต่เพียงผู้เดียว เราไม่รับผิดชอบต่อความสูญเสียใด ๆ ที่เกิดขึ้นจากการลงทุนใด ๆ ที่เกิดขึ้นจากข้อมูลที่ให้ไว้ในการสื่อสารนี้ การสื่อสารนี้จะต้องไม่ทำซ้ำหรือแจกจ่ายต่อโดยไม่ได้รับอนุญาตเป็นลายลักษณ์อักษรจากเราล่วงหน้า

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link