เงินเยนอ่อนค่าลงเป็นวงกว้างในเซสชั่นเอเชียเนื่องจากผู้ค้าพบว่า BoJ ยังคงมีศักยภาพที่จะทำให้ตลาดประหลาดใจด้วยการเคลื่อนไหวแบบ dovish การเทขายเกิดขึ้นจากแผนของธนาคารกลางที่จะทบทวนนโยบายการเงินในช่วง 12 ถึง 18 เดือน ซึ่งสร้างความผิดหวังอย่างมากสำหรับผู้ที่คาดว่าจะมีการเปลี่ยนแปลงที่ใกล้เข้ามาอย่างเร็วที่สุดในการประชุมวันนี้ นอกจากนี้ BoJ คาดการณ์ว่าอัตราเงินเฟ้อพื้นฐานจะไม่รักษาระดับเหนือเป้าหมายภายในขอบเขตการประมาณการ ความเสี่ยงด้านความเชื่อมั่น หลังจากการดีดตัวขึ้นอย่างแข็งแกร่งของหุ้นสหรัฐฯ ในชั่วข้ามคืน เป็นอีกปัจจัยหนึ่งที่กดดันเงินเยน เมื่อความเสี่ยงของ BoJ ปลอดโปร่งแล้ว หมีควรรู้สึกอิสระที่จะดำเนินการ

ในขณะนี้ ดอลลาร์ออสเตรเลียยังคงเป็นสกุลเงินที่แย่ที่สุดในสัปดาห์นี้ เนื่องจากนักวิเคราะห์จำนวนมากคาดการณ์ว่า RBA จะหยุดชั่วคราวอีกครั้งในสัปดาห์หน้า ดอลลาร์แคนาดาแย่เป็นอันดับสอง รองลงมาคือ The Sterling ทำผลงานได้ดีที่สุด ตามมาด้วยยูโรและดอลลาร์นิวซีแลนด์ แม้ว่าดอลลาร์จะฟื้นตัวในวันนี้ แต่ก็ยังคงผันผวนในสัปดาห์นี้ ภาพรวมอาจมีการเปลี่ยนแปลง เนื่องจาก GDP ของยูโรโซน, GDP ของแคนาดา และข้อมูลอัตราเงินเฟ้อของ US PCE จะถูกเปิดเผยในวันนี้

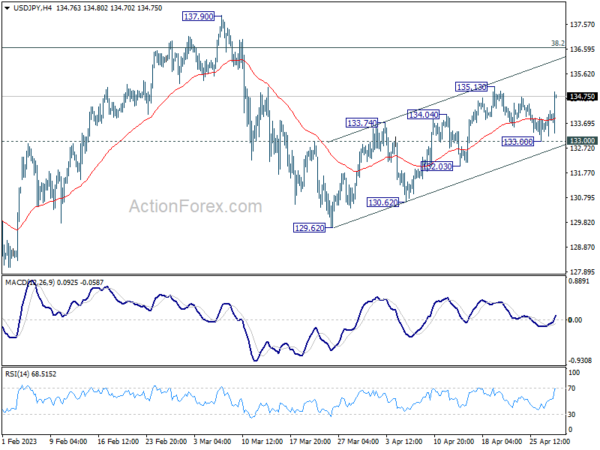

ในทางเทคนิคแล้ว USD/JPY จะเป็นจุดสนใจในอีกไม่กี่ชั่วโมงข้างหน้า อย่างน้อยก็ก่อนช่วงเซสชั่นของสหรัฐฯ การทะลุ 135.13 จะกลับมาฟื้นตัวอย่างรวดเร็วจาก 129.62 ความสนใจจะอยู่ที่ปฏิกิริยาต่อแนวต้านของช่องสัญญาณในระยะสั้น (ขณะนี้อยู่ที่ประมาณ 136.10) การปฏิเสธโดยแนวต้านนี้น่าจะทำให้การรีบาวด์แก้ไขได้และสนับสนุนการลดลงที่มากขึ้นผ่าน 129.62 และ 127.20 ในระยะต่อไป อย่างไรก็ตาม การทะลุแนวต้านที่แข็งแกร่งจะบ่งชี้ถึงการเร่งกลับหัวกลับหางและเพิ่มโอกาสที่การกลับตัวขึ้นอีกครั้งจากแนวต้าน 127.20 ถึง 137.90

ในเอเชีย ณ เวลาที่เขียน นิกเคอิขยับขึ้น 0.80% ฮ่องกง HSI เพิ่มขึ้น 0.87% China Shanghai SSE เพิ่มขึ้น 0.67 สิงคโปร์สเตรทไทมส์ลดลง -0.21% อัตราผลตอบแทน JGB 10 ปีของญี่ปุ่นลดลงอย่างมาก -0.032 ที่ 0.428 คืนนี้ DOW เพิ่มขึ้น 1.57% S&P 500 เพิ่มขึ้น 1.96% NASDAQ เพิ่มขึ้น 2.43% อัตราผลตอบแทน 10 ปีเพิ่มขึ้น 0.096 เป็น 3.528

S&P 500 อยู่ใกล้ช่วงขาขึ้นหลังจากการพุ่งขึ้นครั้งใหญ่ที่สุดนับตั้งแต่ม.ค

หุ้นสหรัฐดีดตัวขึ้นอย่างแข็งแกร่งในชั่วข้ามคืน โดยดัชนี DOW และ S&P 500 มีการปรับตัวขึ้นมากที่สุดนับตั้งแต่เดือนมกราคม และ NASDAQ ตั้งแต่เดือนมีนาคม ความเชื่อมั่นได้รับแรงหนุนจากประสิทธิภาพรายไตรมาสของ Meta ซึ่งหุ้นจบลงที่ 14% การพลาดข้อมูลจีดีพีในไตรมาสที่ 1 ยังเพิ่มความหวังว่าเฟดใกล้จะยุติวงจรที่รัดกุมมากขึ้น และทำให้ผู้มองโลกในแง่ร้ายมีโอกาสเรียกร้องให้ลดอัตราดอกเบี้ยก่อนสิ้นปีหากเศรษฐกิจถดถอยลงไปอีก

ในทางเทคนิค DOW, S&P 500 และ NASDAQ ได้รับการสนับสนุนที่แข็งแกร่งจาก 55 D EMA ตามลำดับในสัปดาห์นี้ สำหรับ SPX การพัฒนาช่วยให้การชุมนุมจาก 3808.83 มีชีวิตอยู่ แนวโน้มระยะสั้นจะยังคงเป็นขาขึ้นตราบเท่าที่มีการสนับสนุน 4049.35 การทะลุแนวต้าน 4195.44 จะยืนยันการเริ่มต้นการดีดกลับทั้งหมดจาก 3491.58

อุปสรรคสำคัญยังคงอยู่ที่แนวต้านคลัสเตอร์ 4325.28 (การกลับตัว 61.8% ของ 4818.62 ถึง 3491.58 ที่ 4311.69) การแตกตัวอย่างต่อเนื่องของกลุ่มแนวต้านนี้จะเปิดขึ้นอีกครั้งเพื่อกลับสู่ระดับสูงสุดเป็นประวัติการณ์ที่ 4818.62 ปฏิกิริยาจากหมายเลขอ้างอิง 4300 นี้จะขึ้นอยู่กับการตัดสินใจเกี่ยวกับอัตรา FOMC ในสัปดาห์หน้าและการแถลงข่าวของประธาน Jerome Powell

BoJ ยืน pat ใช้เวลา 1-1.5 ปีทบทวนนโยบายการเงิน

BoJ คงนโยบายการเงินไม่เปลี่ยนแปลงตามที่คาดกันอย่างกว้างขวาง ด้วยคะแนนเสียงเป็นเอกฉันท์ ภายใต้การควบคุม Yield Curve อัตราดอกเบี้ยนโยบายระยะสั้นจะอยู่ที่ -0.10% อัตราผลตอบแทน JGB 10 ปีจะอยู่ที่ประมาณ 0% เมื่อซื้อพันธบัตรโดยไม่มีขีดจำกัดสูงสุด อัตราผลตอบแทน JGB 10 ปีจะยังคงผันผวนในช่วงบวกและลบ 0.50% จากระดับ 0%

ธนาคารกลางยังคงคำมั่นที่จะดำเนินการผ่อนคลายทางการเงินเชิงปริมาณและเชิงคุณภาพด้วยการควบคุม Yield Curve ต่อไป “ตราบเท่าที่จำเป็น” เพื่อให้บรรลุเป้าหมายเงินเฟ้อในลักษณะ “คงที่” “จะไม่ลังเลที่จะใช้มาตรการผ่อนคลายเพิ่มเติมหากจำเป็น” BoJ จะดำเนินการ “ทบทวนนโยบายการเงินในมุมมองกว้างๆ” โดยมีกรอบเวลาตามแผนประมาณ 12 ถึง 18 เดือน

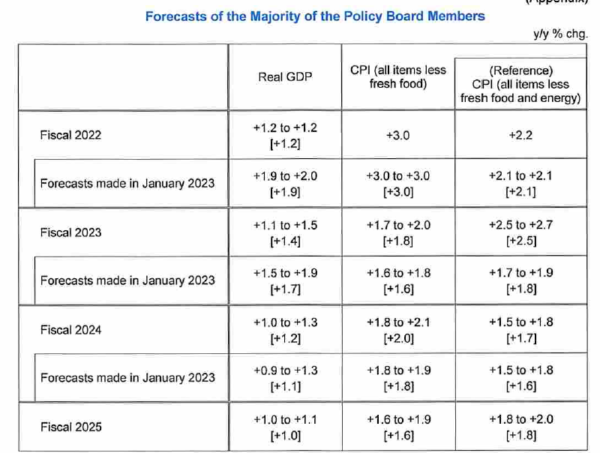

ในประมาณการเศรษฐกิจใหม่ ในขณะที่การคาดการณ์อัตราเงินเฟ้อพื้นฐานได้รับการอัปเกรด แต่ก็ไม่คาดว่าจะคงอยู่ที่ระดับ 2% ตลอดขอบฟ้า

- การคาดการณ์ GDP ที่แท้จริง (เทียบกับประมาณการในเดือนมกราคม):

- ปีงบประมาณ 2566 ที่ 1.4% (ลดลงจาก 1.7%)

- ปีงบประมาณ 2567 ที่ 1.2% (เพิ่มขึ้นจาก 1.1%)

- ปีงบประมาณ 2568 ที่ 1.0% (ใหม่)

- การคาดการณ์ CPI Core (เทียบกับประมาณการเดือนมกราคม):

- ปีงบประมาณ 2566 ที่ 1.8% (เพิ่มขึ้นจาก 1.6%)

- ปีงบประมาณ 2567 ที่ 2.0% (เพิ่มขึ้นจาก 1.8%)

- ปีงบประมาณ 2568 ที่ 1.6% (ใหม่)

- การคาดการณ์ CPI Core-Core (เทียบกับประมาณการเดือนมกราคม):

- ปีงบประมาณ 2566 ที่ 2.5% (เพิ่มขึ้นจาก 1.8%)

- ปีงบประมาณ 2567 ที่ 1.7% (เพิ่มขึ้นจาก 1.6%)

- ปีงบประมาณ 2568 ที่ 1.8% (ใหม่)

การผลิตภาคอุตสาหกรรมของญี่ปุ่นเพิ่มขึ้น 0.8% mom โดยมีสัญญาณการฟื้นตัวในระดับปานกลาง

การผลิตภาคอุตสาหกรรมของญี่ปุ่นขยายตัวติดต่อกันเป็นเดือนที่สอง โดยบันทึกการเติบโต 0.8% mom ในเดือนมีนาคม สูงกว่าที่คาดการณ์ไว้ 0.4% mom การเติบโตดังกล่าวได้รับแรงหนุนจากผลผลิตใน 8 ภาคส่วน ซึ่งนำโดยยานยนต์ ขณะที่การลดลงถูกสังเกตพบใน 7 ภาคส่วน ซึ่งรวมถึงชิ้นส่วนและอุปกรณ์อิเล็กทรอนิกส์

กระทรวงเศรษฐกิจ การค้า และอุตสาหกรรมยกระดับการประเมินขั้นพื้นฐานสำหรับเดือนนี้ โดยระบุว่าการผลิตภาคอุตสาหกรรม “มีสัญญาณของการฟื้นตัวในระดับปานกลาง” เนื่องจากปัญหาการขาดแคลนชิ้นส่วนยังคงบรรเทาลงอย่างต่อเนื่อง นี่เป็นการปรับปรุงที่เด่นชัดจากการประเมิน “อ่อนค่า” ของเดือนก่อนหน้า กระทรวงยังคาดการณ์ว่าการผลิตภาคอุตสาหกรรมจะขยายตัวอีก 4.1% ในเดือนเมษายน และลดลง -2.0% ในเดือนพฤษภาคม

ตัวชี้วัดทางเศรษฐกิจอื่นๆ ที่เปิดเผย ได้แก่ ยอดค้าปลีกที่เพิ่มขึ้น 7.2% yoy ในเดือนมีนาคม เกินความคาดหมายที่ 6.5% yoy อย่างไรก็ตาม อัตราการว่างงานเพิ่มขึ้นเป็นเดือนที่สองติดต่อกัน โดยแตะที่ 2.8% เหนือความคาดหมายที่ 2.5%

เดือนเมษายน CPI หลักของโตเกียวซึ่งไม่รวมอาหารสด เร่งขึ้นจาก 3.2% เป็น 3.5% yoy เกินความคาดหมายที่ 3.2% yoy Core-core CPI ซึ่งไม่รวมค่าอาหารสดและเชื้อเพลิง เร่งขึ้นจาก 3.4% เป็น 3.8% เมื่อเทียบเป็นรายปี ซึ่งเป็นอัตราสูงสุดนับตั้งแต่เดือนเมษายน 2525

มองไปข้างหน้า

ข้อมูล GDP จากยูโรโซน เยอรมนี และฝรั่งเศสเป็นจุดสนใจหลักในเซสชั่นยุโรป เยอรมนีจะเผยแพร่แฟลช CPI สวิสจะเปิดเผยยอดค้าปลีกและบารอมิเตอร์เศรษฐกิจของ KOF ต่อมาในวันนี้ GDP ของแคนาดา รายได้ส่วนบุคคลของสหรัฐฯ และการใช้จ่ายกับอัตราเงินเฟ้อ PCE จะเป็นประเด็นหลัก

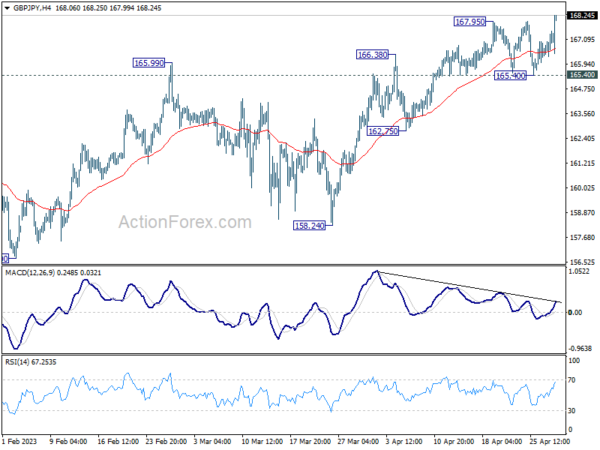

แนวโน้มรายวัน GBP/JPY

Pivots รายวัน: (S1) 166.66; (พ) 167.09; (R1) 167.85; มากกว่า…

การปรับตัวขึ้นของ GBP/JPY กลับมาดำเนินต่อโดยทะลุแนวต้าน 167.95 อคติระหว่างวันกลับมาเป็นขาขึ้น การเพิ่มขึ้นในปัจจุบันจาก 155.33 ควรตั้งเป้าหมายที่แนวต้าน 169.26 ก่อนแล้วจึงสูง 172.11 สำหรับตอนนี้ แนวโน้มระยะสั้นจะยังคงเป็นขาขึ้นอย่างระมัดระวังตราบเท่าที่แนวรับ 165.40 ยังคงอยู่ ในกรณีที่มีการถอยกลับ อย่างไรก็ตาม การทะลุแนวรับที่ 165.40 จะยืนยันว่ารูปแบบการแก้ไขจาก 172.11 กำลังเริ่มขาลงอีกขาหนึ่ง อคติระหว่างวันจะกลับมาเป็นขาลงสำหรับแนวรับ 162.75 และด้านล่าง

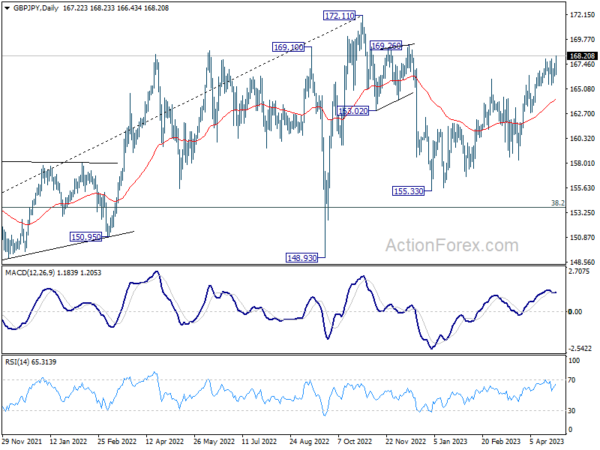

ในภาพรวม ตราบใดที่ 38.2% retracement ของ 123.94 (ต่ำปี 2020) ถึง 172.11 (สูงปี 2022) ที่ 153.70 ถือเป็นรั้นระยะกลางจะยังคงอยู่ นั่นคือ แนวโน้มที่สูงขึ้นจาก 123.94 (ต่ำสุดในปี 2020) ยังคงดำเนินอยู่ คาดว่าจะทะลุระดับสูงสุด 172.11 เพื่อกลับสู่แนวโน้มดังกล่าวในภายหลัง

อัพเดทเครื่องชี้เศรษฐกิจ

| GMT | ซีซี | เหตุการณ์ | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไข |

|---|---|---|---|---|---|---|

| 23:30 น | เยนญี่ปุ่น | ดัชนี CPI ของโตเกียว Y/Y เม.ย | 3.50% | 3.20% | 3.20% | |

| 23:50 น | เยนญี่ปุ่น | การผลิตภาคอุตสาหกรรม M/M มี.ค | 0.80% | 0.40% | 4.60% | |

| 23:50 น | เยนญี่ปุ่น | การค้าปลีก Y/Y มี.ค | 7.20% | 6.50% | 6.60% | 7.30% |

| 23:30 น | เยนญี่ปุ่น | อัตราการว่างงาน มี.ค | 2.80% | 2.50% | 2.60% | |

| 01:30 น | ดอลลาร์ออสเตรเลีย | สินเชื่อภาคเอกชน M/M มี.ค | 0.30% | 0.30% | 0.30% | |

| 01:30 น | ดอลลาร์ออสเตรเลีย | PPI Q/Q Q1 | 1.00% | 1.50% | 0.70% | |

| 01:30 น | ดอลลาร์ออสเตรเลีย | PPI Y/Y ไตรมาสที่ 1 | 5.20% | 5.80% | 5.80% | |

| 04:00 น | เยนญี่ปุ่น | การตัดสินใจเกี่ยวกับอัตราดอกเบี้ยของ BoJ | -0.10% | -0.10% | -0.10% | |

| 05:00 น | เยนญี่ปุ่น | ที่อยู่อาศัยเริ่ม Y/Y มี.ค | -3.2% | -3.70% | -0.30% | |

| 05:30 น | ยูโร | ฝรั่งเศส GDP Q/Q Q1 P | 0.10% | 0.10% | ||

| 06:00 น | ยูโร | ดัชนีราคานำเข้าเยอรมนี M/M มี.ค | -0.90% | -2.40% | ||

| 06:30 น | ฟรังก์สวิส | ยอดขายปลีกจริง Y/Y มี.ค | 0.40% | 0.30% | ||

| 07:00 น | ฟรังก์สวิส | KOF Leading Indicator เม.ย | 98 | 98.2 | ||

| 07:55 น | ยูโร | การเปลี่ยนแปลงการว่างงานของเยอรมนีมี.ค | 10K | 16K | ||

| 07:55 น | ยูโร | อัตราการว่างงานของเยอรมนีเดือนมี.ค | 5.60% | 5.60% | ||

| 08:00 น | ยูโร | อิตาลี GDP Q/Q Q1 P | 0.20% | -0.10% | ||

| 08:00 น | ยูโร | GDP เยอรมนี Q/Q Q1 P | 0.10% | -0.40% | ||

| 09:00 น | ยูโร | GDP ของยูโรโซน Q/Q Q1 P | 0.10% | 0.00% | ||

| 12:00 น | ยูโร | เยอรมนี CPI M/M เม.ย | 0.60% | 0.80% | ||

| 12:00 น | ยูโร | ดัชนีราคาผู้บริโภคของเยอรมนี Y/Y เม.ย. P | 7.30% | 7.40% | ||

| 12:30 น | คนถ่อย | GDP M/M ก.พ | 0.20% | 0.50% | ||

| 12:30 น | ดอลล่าร์ | รายได้ส่วนบุคคล M/M มี.ค | 0.20% | 0.30% | ||

| 12:30 น | ดอลล่าร์ | การใช้จ่ายส่วนตัว มี.ค | -0.10% | 0.20% | ||

| 12:30 น | ดอลล่าร์ | ดัชนีราคา PCE M/M มี.ค | 0.30% | 0.30% | ||

| 12:30 น | ดอลล่าร์ | ดัชนีราคา PCE Y/Y มี.ค | 4.60% | 5.00% | ||

| 12:30 น | ดอลล่าร์ | ดัชนีราคา Core PCE M/M มี.ค | 0.30% | 0.30% | ||

| 12:30 น | ดอลล่าร์ | ดัชนีราคา Core PCE Y/Y มี.ค | 4.50% | 4.60% | ||

| 12:30 น | ดอลล่าร์ | ดัชนีต้นทุนการจ้างงาน Q1 | 1.10% | 1.00% | ||

| 13:45 น | ดอลล่าร์ | ชิคาโก PMI เม.ย | 43.7 | 43.8 | ||

| 14:00 น | ดอลล่าร์ | ดัชนีความเชื่อมั่นผู้บริโภคมิชิแกน เม.ย | 63.5 | 63.5 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link