ทั้งสเตอร์ลิงและเยนญี่ปุ่นถือเป็นสกุลเงินที่มีผลการดำเนินงานอ่อนแอที่สุดในปัจจุบัน หลังจากการประชุมของธนาคารกลางตามลำดับ BoE คงอัตราดอกเบี้ยไว้เท่าเดิมที่ 4.75% แต่สิ่งที่น่าประหลาดใจนั้นมาจากการเปลี่ยนแปลงนโยบายผ่อนคลายใน MPC โดยมีสมาชิก 3 คนลงคะแนนเสียงให้ลดอัตราดอกเบี้ย ในขณะที่ BoE ย้ำว่า “แนวทางแบบค่อยเป็นค่อยไป” ในการผ่อนคลายยังคงมีความเหมาะสม แต่ความกังวลที่เพิ่มขึ้นเกี่ยวกับความซบเซาทางเศรษฐกิจ แนะนำว่าคณะกรรมการอาจพร้อมที่จะเร่งการลดอัตราดอกเบี้ยเมื่อผลกระทบอย่างเต็มที่จากงบประมาณฤดูใบไม้ร่วงและนโยบายการค้าของสหรัฐฯ ที่อาจเกิดขึ้นมีความชัดเจน

เยนมีอาการแย่ลงไปอีกหลังจากที่ BoJ ยังคงรักษาจุดยืนทางนโยบายโดยไม่ให้สัญญาณใด ๆ เกี่ยวกับช่วงเวลาของการปรับขึ้นอัตราดอกเบี้ยในอนาคต ผู้ว่าการคาซูโอะ อูเอดะเน้นย้ำถึงความเสี่ยงภายนอก โดยเฉพาะอย่างยิ่งอันเนื่องมาจากนโยบายการค้าของสหรัฐฯ ซึ่งเขาอธิบายว่าเป็นสาเหตุสำคัญของความไม่แน่นอนสำหรับเศรษฐกิจโลกและเศรษฐกิจญี่ปุ่น อูเอดะเน้นย้ำถึงความจำเป็นในการประเมินผลกระทบของความเสี่ยงเหล่านี้ต่อแนวโน้มเศรษฐกิจของญี่ปุ่นอย่างรอบคอบ ก่อนที่จะดำเนินการปรับนโยบายให้เป็นมาตรฐาน

สำหรับสัปดาห์จนถึงตอนนี้ ดอลลาร์ยังคงเป็นผู้นำที่หลบหนี โดยได้รับการสนับสนุนจากคำแนะนำที่ไม่ค่อยดีนักของเฟด รวมถึงการผ่อนปรนที่ช้าลงในปี 2568 และแนวโน้มอัตราดอกเบี้ยสุดท้ายที่สูงขึ้น แม้ว่าจะมีการดึงกลับในวันนี้ แต่สเตอร์ลิงก็ยังคงมีผลงานที่แข็งแกร่งเป็นอันดับสอง ในขณะที่ฟรังก์สวิสรั้งอันดับที่สาม

ในตอนท้ายที่อ่อนค่า เงินเยนยังคงดิ้นรนต่อไป โดยได้รับแรงกดดันเพิ่มเติมจากอัตราผลตอบแทนพันธบัตรสหรัฐฯ ที่เพิ่มขึ้น ดอลลาร์นิวซีแลนด์เป็นอันดับที่เลวร้ายที่สุดเป็นอันดับสอง โดยได้รับแรงกดดันจากข้อมูล GDP ที่อ่อนแอ ซึ่งกระตุ้นให้เกิดการคาดการณ์อัตราสุดท้ายที่ต่ำกว่าในวงจรการผ่อนคลายของ RBNZ ดอลลาร์ออสเตรเลียตามมา โดยมียูโรและดอลลาร์แคนาดาผสมอยู่ตรงกลางของกลุ่ม

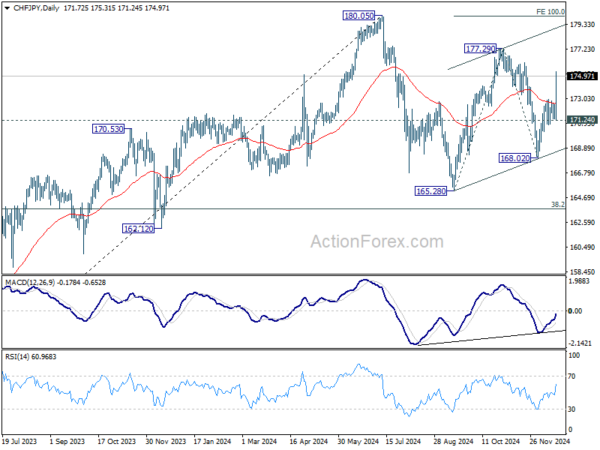

ในทางเทคนิค แนวโน้มของ CHF/JPY ชัดเจนควบคู่ไปกับการข้ามค่าเงินเยนจำนวนมากด้วยการขึ้นอย่างแข็งแกร่ง และการทะลุ 55 D EMA ที่มั่นคงในวันนี้ รูปแบบการแก้ไขจาก 165.28 ยังคงขยายเพิ่มขึ้นจาก 168.02 เป็นขาที่สาม คาดว่าจะมีการชุมนุมต่อไปตราบใดที่แนวรับ 171.24 ยังคงดำเนินต่อไป เป้าหมายต่อไปคือ 177.29 และทะลุจุดนั้นเป้าหมายประมาณการ 100% ที่ 165.28 ถึง 177.29 จาก 168.02 ที่ 180.03 ซึ่งใกล้เคียงกับระดับสูงสุด 180.05

ในยุโรป ในขณะที่เขียน FTSE ลดลง -1.02% DAX ลง -0.99%. CAC ลดลง -1.14% อัตราผลตอบแทนอังกฤษอายุ 10 ปี เพิ่มขึ้น 0.024 ที่ 4.587 อัตราผลตอบแทนเยอรมนีอายุ 10 ปี เพิ่มขึ้น 0.0580 ที่ 2.305 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -0.69% HSI ฮ่องกงลดลง -0.56% SSE ของจีน เซี่ยงไฮ้ ลดลง -0.36% Singapore Strait Times ร่วงลง -0.44% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีเพิ่มขึ้น 0.0194 เป็น 1.086

ยอดขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ ลดลงเหลือ 220,000 ราย

ยอดขอรับสวัสดิการว่างงานเบื้องต้นของสหรัฐฯ ลดลง -22,000 เหลือ 220,000 ในสัปดาห์สิ้นสุดวันที่ 14 ธันวาคม ซึ่งต่ำกว่าที่คาดไว้ที่ 240,000 ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องเริ่มต้นเพิ่มขึ้น 1,000 เป็น 224,000

การเรียกร้องอย่างต่อเนื่องลดลง -5,000 เหลือ 1,874,000 ในสัปดาห์สิ้นสุดวันที่ 7 ธันวาคม ค่าเฉลี่ยเคลื่อนที่สี่สัปดาห์ของการเรียกร้องต่อเนื่องลดลง -6,000 เหลือ 1,880,000

BoE ยืนหยัดด้วยคะแนนเสียง dovish 6-3

BoE คงอัตราดอกเบี้ยธนาคารไว้ที่ 4.75% ซึ่งสอดคล้องกับการคาดการณ์ แต่การลงคะแนนเสียงกลับมีแนวโน้มผ่อนคลายมากขึ้นกว่าเดิม สมาชิก MPC สามคน ได้แก่ Swati Dhingra, Dave Ramsden และ Alan Taylor—โหวตให้ลดอัตราดอกเบี้ย

BoE ยืนยันอีกครั้งว่า “แนวทางแบบค่อยเป็นค่อยไปในการยกเลิกการจำกัดนโยบายการเงินยังคงเหมาะสม” และเน้นย้ำถึงความจำเป็นในการรักษานโยบายที่เข้มงวด “ให้นานเพียงพอ” เพื่อให้แน่ใจว่าอัตราเงินเฟ้อจะกลับสู่เป้าหมาย 2% อย่างยั่งยืน การตัดสินใจเกี่ยวกับระดับของข้อจำกัดจะกระทำแบบการประชุมต่อการประชุม

แถลงการณ์ยอมรับว่าอัตราเงินเฟ้อ CPI ทั่วไปเพิ่มขึ้นเป็น 2.6% ในเดือนพฤศจิกายน ซึ่งสูงกว่าการคาดการณ์ก่อนหน้านี้เล็กน้อย ในขณะที่อัตราเงินเฟ้อในภาคบริการยังคงสูงอย่างต่อเนื่อง คาดว่าอัตราเงินเฟ้อจะเพิ่มขึ้นเล็กน้อยในระยะเวลาอันใกล้นี้

ในขณะเดียวกัน ตัวชี้วัดของกิจกรรมในระยะสั้นอ่อนตัวลง และพนักงานคาดว่าการเติบโตของ GDP จะไม่เป็นไปตามที่คาดการณ์ไว้ในรายงานนโยบายการเงินเดือนพฤศจิกายน แม้ว่าตลาดแรงงานจะถูกมองว่ามีความสมดุลในวงกว้างก็ตาม

BoE ยังระบุถึงความไม่แน่นอนที่เกิดขึ้นจากภาวะเงินเฟ้อทั่วโลก ความเสี่ยงทางภูมิรัฐศาสตร์ การพัฒนานโยบายการค้า และมาตรการในงบประมาณฤดูใบไม้ร่วง ซึ่งทั้งหมดนี้อาจส่งผลกระทบต่อการเติบโตและอัตราเงินเฟ้อ

ความเชื่อมั่นผู้บริโภคของ Gfk ในเยอรมนีดีขึ้นเล็กน้อยแต่ยังคงเปราะบาง

ดัชนีความเชื่อมั่นผู้บริโภค GfK ของเยอรมนีในเดือนมกราคมเพิ่มขึ้นเป็น -21.3 ดีขึ้นจาก -23.1 ในเดือนธันวาคม

ดัชนีย่อยของเดือนธันวาคมสะท้อนถึงการเปลี่ยนแปลงแบบผสม: การคาดการณ์ทางเศรษฐกิจขยับเข้าสู่แดนบวกที่ 0.3 เพิ่มขึ้นจาก -3.6 และการคาดการณ์รายได้เพิ่มขึ้นเป็น 1.4 จาก -3.5 ความเต็มใจที่จะซื้อก็เพิ่มขึ้นเป็น -5.4 จาก -6.0 ในขณะที่ความเต็มใจที่จะออมลดลงอย่างรวดเร็วเป็น 5.9 จาก 11.9

ตามที่ Rolf Bürkl ผู้เชี่ยวชาญด้านผู้บริโภคของ NIM ระบุว่า การปรับปรุงเกิดขึ้นหลังจากการลดลงอย่างมากในเดือนก่อน ซึ่งบางส่วนกลับคืนมาจากการขาดทุนก่อนหน้านี้ อย่างไรก็ตาม Bürkl ตั้งข้อสังเกตว่าที่ -21.3 คะแนน ความเชื่อมั่นของผู้บริโภคยังคงอยู่ในระดับที่ต่ำมาก โดยเน้นถึงแนวโน้มของ “ความซบเซาตั้งแต่กลางปี 2024”

เขาเตือนว่าการฟื้นตัวอย่างยั่งยืนนั้น “ยังไม่เห็น” เนื่องจากความท้าทายที่ดำเนินมาอย่างต่อเนื่อง ราคาอาหารและพลังงานที่สูงขึ้น ควบคู่ไปกับความกังวลที่เพิ่มขึ้นเกี่ยวกับความมั่นคงของงานในภาคส่วนสำคัญ ๆ ยังคงส่งผลกระทบต่อความเชื่อมั่นอย่างมาก

BoJ ยืนหยัด เน้นเรื่องค่าจ้างและความเสี่ยงทั่วโลก

BoJ คงอัตราการโทรข้ามคืนที่ไม่มีหลักประกันไว้ไม่เปลี่ยนแปลงที่ 0.25% ตามที่คาดการณ์กันอย่างกว้างขวาง โดยได้รับคะแนนเสียงสนับสนุน 8-1 นาโอกิ ทามูระไม่เห็นด้วย สนับสนุนให้ขึ้นอัตราดอกเบี้ยเป็น 0.50%

ผู้ว่าการคาซูโอะ อูเอดะ กล่าวในงานแถลงข่าวหลังการประชุม ย้ำว่าการปรับขึ้นอัตราดอกเบี้ยจะต้องดำเนินการด้วยความระมัดระวัง เขาตั้งข้อสังเกตว่า “หากเศรษฐกิจและราคาเคลื่อนไหวตามที่เราคาดการณ์ เราจะขึ้นอัตราดอกเบี้ยนโยบายต่อไป” แต่เน้นย้ำถึงความจำเป็นในการประเมินข้อมูลอย่างรอบคอบก่อนที่จะปรับระดับการสนับสนุนทางการเงิน

เขาอธิบายว่าการค่อยๆ เข้มงวดขึ้นนั้นเกิดจากการเพิ่มขึ้น “ปานกลาง” ของอัตราเงินเฟ้อพื้นฐาน ซึ่งขาดความแข็งแกร่งที่จะรับประกันการเคลื่อนไหวเชิงรุก

อูเอดะเน้นย้ำถึงความสำคัญของการติดตามการเปลี่ยนแปลงของค่าจ้าง โดยเฉพาะอย่างยิ่งในบริบทของการเจรจาค่าจ้างในปีหน้า เพื่อวัดความเข้มแข็งของวงจรอัตราเงินเฟ้อค่าจ้างของญี่ปุ่น

นอกจากนี้เขายังชี้ให้เห็นถึงความไม่แน่นอนในแนวโน้มเศรษฐกิจโลกและผลกระทบของการตัดสินใจเชิงนโยบายภายใต้การบริหารของสหรัฐฯ ที่กำลังจะมาถึง แม้ว่าเศรษฐกิจสหรัฐฯ โดยรวมจะมีความยืดหยุ่นก็ตาม

GDP ของนิวซีแลนด์หดตัว -1% qoq ในไตรมาส 3 ความอ่อนแอทางเศรษฐกิจในวงกว้าง

เศรษฐกิจของนิวซีแลนด์หดตัว -1.0% qoq ในไตรมาสที่ 3 ซึ่งแย่กว่าที่ตลาดคาดการณ์ไว้อย่างมากที่ -0.2% ตัวเลข GDP ของไตรมาสก่อนหน้าก็ถูกปรับลดลงอย่างรวดเร็วเช่นกัน จาก -0.2% เป็น -1.1% ส่งผลให้ภาพรวมเศรษฐกิจของประเทศแย่ลง

การลดลงดังกล่าวเป็นวงกว้าง โดยมีกิจกรรมลดลงใน 11 จาก 16 อุตสาหกรรม รวมถึงการหดตัวอย่างมีนัยสำคัญในด้านการผลิต การบริการทางธุรกิจ และการก่อสร้าง แม้ว่าอุตสาหกรรมหลักจะมีกำไร แต่ทั้งอุตสาหกรรมการผลิตสินค้าและบริการต่างก็ประสบปัญหาการลดลง

เมื่อพิจารณาต่อหัว GDP ลดลง -1.2% qoq ซึ่งถือเป็นการลดลงรายไตรมาสติดต่อกันเป็นครั้งที่ 8 มาตรการการใช้จ่ายของ GDP ก็หดตัวเช่นกัน -0.8% qoq โดยเฉพาะอย่างยิ่ง ค่าใช้จ่ายการบริโภคของครัวเรือนลดลง -0.3% qoq โดยการใช้จ่ายที่จำเป็น เช่น อาหารของชำ และไฟฟ้า ลดลง ซึ่งเน้นย้ำถึงความตึงเครียดในงบประมาณของผู้บริโภค

ความเชื่อมั่นทางธุรกิจของ NZ ANZ ลดลงเหลือ 62.3 การฟื้นตัวของอุปสงค์ทำให้เกิดความหวังอันริบหรี่

ดัชนีความเชื่อมั่นทางธุรกิจของ ANZ ของนิวซีแลนด์ลดลงเหลือ 62.3 ในเดือนธันวาคม ลดลงจาก 64.9 อย่างไรก็ตาม ดัชนีย่อยบางส่วนแสดงสัญญาณการฟื้นตัวที่ให้กำลังใจ แนวโน้มกิจกรรมของตัวเองดีขึ้นเป็น 50.3 จาก 48.0 ในขณะที่ความคาดหวังกำไรเพิ่มขึ้นอย่างมีนัยสำคัญเป็น 31.1 จาก 26.5 ความตั้งใจในการลงทุนเพิ่มขึ้นเป็น 21.5 จาก 18.0 ซึ่งส่งสัญญาณถึงความเต็มใจทางธุรกิจที่เพิ่มขึ้นในการจัดสรรทรัพยากรแม้จะมีสภาพแวดล้อมที่ท้าทาย

อย่างไรก็ตาม ตัวชี้วัดตลาดแรงงานผสมกัน โดยความตั้งใจในการจ้างงานลดลงเล็กน้อยจาก 14.7 เป็น 14.3 ในเวลาเดียวกัน แรงกดดันด้านต้นทุนทวีความรุนแรงมากขึ้น เนื่องจากความคาดหวังด้านต้นทุนเพิ่มขึ้นเป็น 70.1 จาก 62.9 และความคาดหวังด้านค่าจ้างเพิ่มขึ้นจาก 75.5 เป็น 79.2 ความตั้งใจด้านราคายังคงทรงตัวที่ 42.7 เพิ่มขึ้นเล็กน้อยจาก 42.2 ในขณะที่การคาดการณ์อัตราเงินเฟ้อเพิ่มขึ้นเป็น 2.63% เพิ่มขึ้นจาก 2.53% ซึ่งสะท้อนถึงแรงกดดันด้านราคาอย่างต่อเนื่อง

ANZ ตั้งข้อสังเกตว่าแม้ผลการสำรวจบ่งชี้สัญญาณของการฟื้นตัวของอุปสงค์ แต่กลับมาพร้อมกับตัวเลข GDP ในไตรมาสที่ 3 ที่อ่อนแอเมื่อเช้านี้ ซึ่งแสดงให้เห็นการหดตัวอย่างรุนแรง แถบที่ต่ำที่กำหนดโดยการชะลอตัวของ GDP ช่วยให้มองในแง่ดีได้หากความต้องการยังคงดีขึ้น อย่างไรก็ตาม แรงกดดันด้านต้นทุนและค่าจ้างที่เพิ่มขึ้นอาจทำให้แนวโน้มมีความซับซ้อน โดยเฉพาะการจัดการเงินเฟ้อ

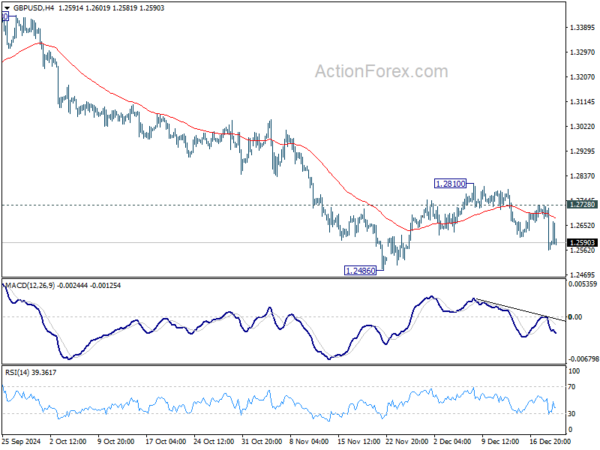

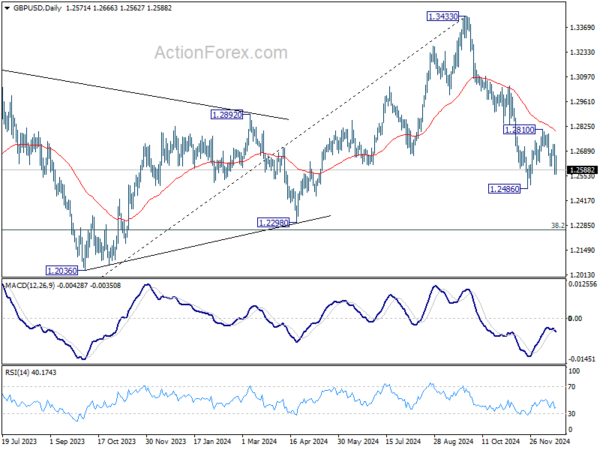

GBP/USD แนวโน้มช่วงกลางวัน

ไพวอทรายวัน: (S1) 1.2513; (ป) 1.2621; (R1) 1.2679; มากกว่า…

อคติระหว่างวันใน GBP/USD ยังคงเป็นขาลง แม้ว่าจะมีความผันผวนบ้างในระหว่างวันนี้ การกู้คืนจาก 1.2486 น่าจะเสร็จสิ้นที่ 1.2810 ควรมีการทดสอบซ้ำที่ 1.2486 ต่อไป การทะลุฐานจะกลับมาลดลงอีกครั้งจาก 1.3433 และเป้าหมาย 1.2298 โซนสนับสนุนคลัสเตอร์ อย่างไรก็ตาม การทะลุแนวต้านเล็กน้อยที่ 1.2728 จะเปลี่ยนกลับไปเป็นขาขึ้นที่ 1.2810 ขึ้นไปแทน

ในภาพรวม การเคลื่อนไหวของราคาจากระยะกลาง 1.3433 ถือเป็นการแก้ไขแนวโน้มขาขึ้นทั้งหมดจาก 1.0351 (ต่ำปี 2022) การลดลงลึกลงไปอาจเห็นถึง 38.2% retracement ของ 1.0351 ถึง 1.3433 ที่ 1.2256 ซึ่งใกล้เคียงกับแนวรับเชิงโครงสร้าง 1.2298 แต่คาดว่าแนวรับที่แข็งแกร่งจะทำให้เกิดการฟื้นตัวเพื่อขยายรูปแบบการแก้ไข

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link