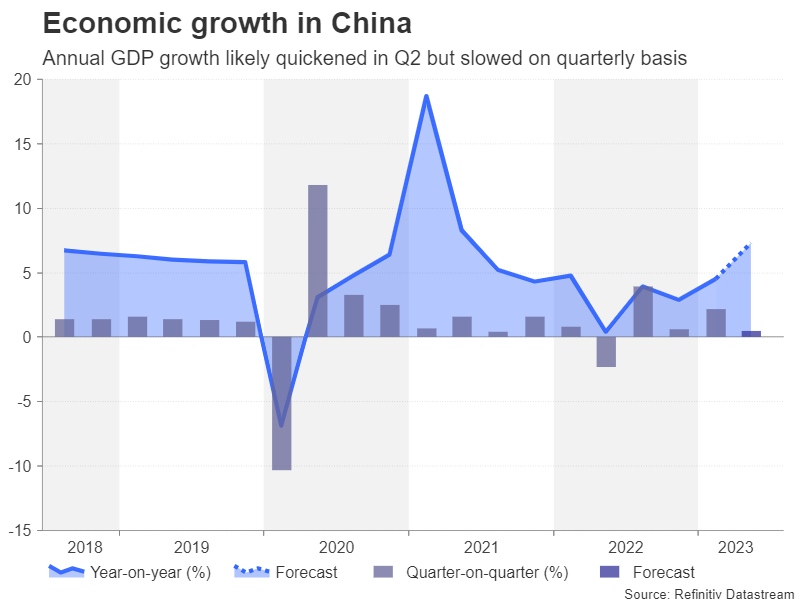

การฟื้นตัวของ GDP ของจีนอาจปกปิดรอยร้าวใต้พื้นผิว

ทุกวันนี้จีนแทบไม่ตกเป็นข่าวพาดหัวข่าวเลย ท่ามกลางความวิตกอย่างต่อเนื่องว่าการฟื้นตัวของเศรษฐกิจไม่แน่นอน และสงสัยว่ารัฐบาลจะยอมเพิ่มมาตรการกระตุ้นเศรษฐกิจอีกมากน้อยเพียงใด ในวันจันทร์ เมื่อมีการรายงานประมาณการ GDP ไตรมาสที่สอง นักลงทุนน่าจะถอนหายใจด้วยความโล่งอก อย่างน้อยก็ในช่วงแรก

เศรษฐกิจคาดว่าจะขยายตัว 7.3% เมื่อเทียบเป็นรายปี ซึ่งจะทำให้การเติบโตเร็วที่สุดนับตั้งแต่ไตรมาสที่สองของปี 2564 อย่างไรก็ตาม GDP หดตัวในไตรมาสเดียวกันของปี 2565 ดังนั้นสิ่งนี้จะทำให้การเปรียบเทียบรายปีประจบประแจง ยิ่งไปกว่านั้น เมื่อเทียบเป็นรายไตรมาส การเติบโตถูกคาดการณ์ไว้เพียง 0.5% ซึ่งต่ำกว่าค่าเฉลี่ยของจีนและต่ำกว่าอัตราที่จำเป็นเพื่อให้บรรลุการเติบโตต่อปีที่ประมาณ 5% ที่รัฐบาลตั้งเป้าไว้

จุดอ่อนที่ซ่อนเร้นอยู่นั้นมีแนวโน้มที่จะปรากฏให้เห็นอย่างเต็มรูปแบบในการพิมพ์รายเดือนเกี่ยวกับผลผลิตภาคอุตสาหกรรมและยอดค้าปลีก การเติบโตของการผลิตภาคอุตสาหกรรมคาดว่าจะชะลอตัวจาก 3.5% เป็น 2.7% y/y ในเดือนมิถุนายน และยอดค้าปลีกจาก 12.7% เป็น 3.2% y/y

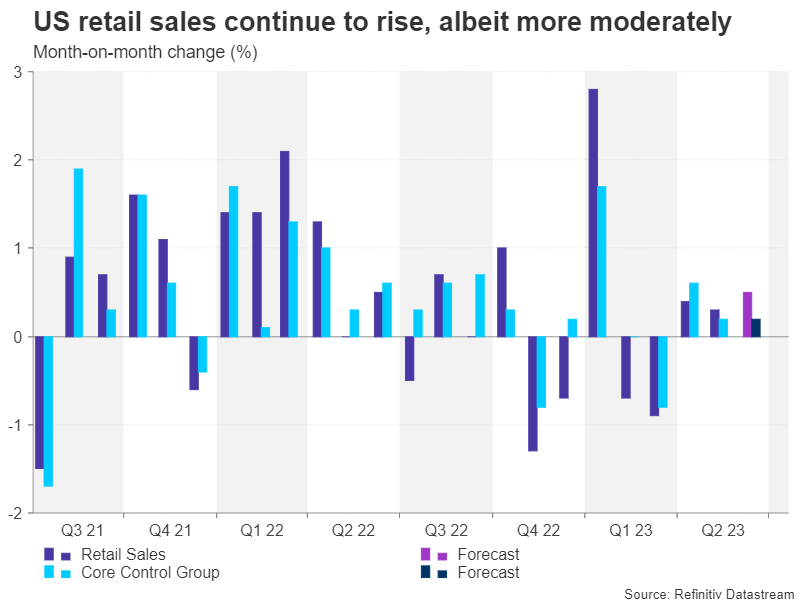

ข้อมูลของสหรัฐจะทำให้เงินดอลลาร์แข็งค่าขึ้นได้ยาก

ธนาคารกลางที่มีแนวโน้มที่จะ ‘ยกเลิกการหยุดชั่วคราว’ ในการประชุมครั้งต่อไปคือธนาคารกลางสหรัฐ ดูเหมือนว่าจะมีความเห็นพ้องต้องกันในหมู่เจ้าหน้าที่ของเฟดว่ายังคงต้องมีการเข้มงวดเพิ่มเติม แต่หลังจากดัชนี CPI ปรับตัวลง ตลาดมีความเชื่อมั่นมากกว่าที่เคยว่าการขึ้นในเดือนกรกฎาคมจะเป็นครั้งสุดท้าย ที่สำคัญกว่านั้น นักลงทุนต่างเพิ่มการเดิมพันในการลดอัตราดอกเบี้ยอย่างรุนแรงในปี 2567 โดยทุบเงินดอลลาร์สหรัฐในกระบวนการนี้

ดังนั้นจึงเป็นเรื่องยากสำหรับการเปิดตัวของสหรัฐในสัปดาห์หน้าที่จะเปลี่ยนความคาดหวังเหล่านั้น หมายความว่าความทุกข์ยากของดอลลาร์อาจไม่ลดลงในเร็ว ๆ นี้

ความวุ่นวายของข้อมูลจะเริ่มในวันจันทร์ด้วยดัชนีการผลิตของ Empire State ตามมาด้วยยอดค้าปลีกและการผลิตภาคอุตสาหกรรมในวันอังคาร การเติบโตของยอดค้าปลีกคาดว่าจะเพิ่มขึ้นเล็กน้อยเป็น 0.5% เมื่อเทียบเป็นรายเดือน ซึ่งบ่งชี้ว่าการใช้จ่ายของผู้บริโภคยังคงแข็งแกร่งในขณะที่ฤดูร้อนกำลังดำเนินไปอย่างเต็มรูปแบบ

ใบอนุญาตก่อสร้างและการเริ่มที่อยู่อาศัยมีกำหนดในวันพุธ โดยยอดขายบ้านที่มีอยู่จะมาถึงในวันพฤหัสบดี พร้อมกับดัชนีการผลิตของ Philly Fed ตลาดที่อยู่อาศัยของสหรัฐกำลังแสดงสัญญาณเบื้องต้นของการฟื้นตัวและข้อบ่งชี้เพิ่มเติมว่าในสัปดาห์หน้าอาจช่วยให้กรงเล็บดอลลาร์สูงขึ้น

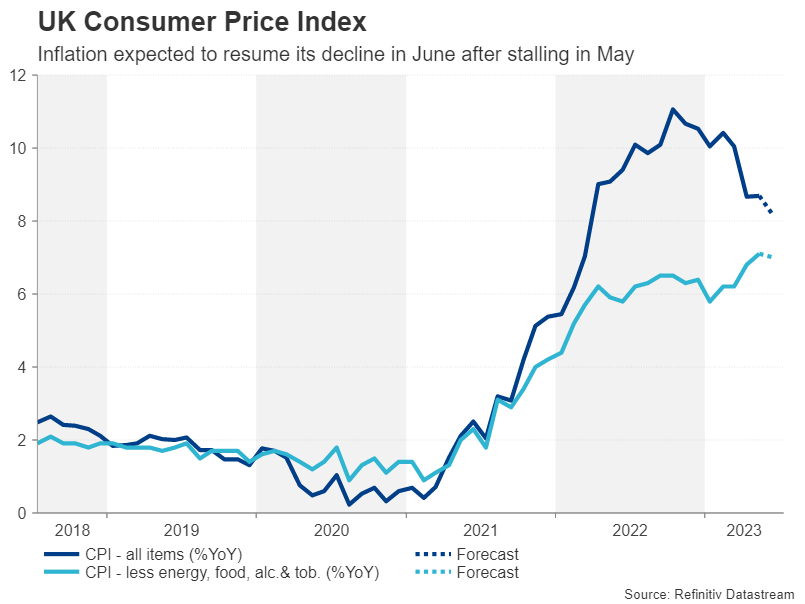

ดัชนี CPI ของสหราชอาณาจักรจะกลับมาลดลงอีกหรือไม่

หนึ่งในสกุลเงินที่หนุนหลังดอลลาร์อ่อนค่าคือเงินปอนด์ ค่าเงินอังกฤษพุ่งขึ้นเหนือระดับ 1.30 ดอลลาร์เป็นครั้งแรกนับตั้งแต่เดือนเมษายน 2565 อย่างไรก็ตาม การปรับขึ้นจะถูกทดสอบในวันพุธเมื่อมีการเผยแพร่ตัวเลขเงินเฟ้อล่าสุดของสหราชอาณาจักร

ดัชนีราคาผู้บริโภคเอาชนะความคาดหวังซ้ำแล้วซ้ำเล่าในปีนี้ สร้างความปวดหัวให้กับธนาคารแห่งประเทศอังกฤษ ลักษณะที่โดดเด่นที่สุดของปัญหาเงินเฟ้อที่สูงอย่างดื้อรั้นของสหราชอาณาจักรคือ CPI หลักยังไม่ถึงจุดสูงสุดหลังจากขึ้นอัตราดอกเบี้ยเกือบ 500 จุด

อาจมีการบรรเทาโทษสำหรับผู้กำหนดนโยบาย หากอัตราเงินเฟ้อลดลงเหลือ 8.2% y/y ในเดือนมิถุนายนตามที่คาดไว้จาก 8.7% ในเดือนก่อนหน้า CPI หลักคาดว่าจะปานกลางเช่นกัน แต่น้อยมากเพียง 7.0% y/y

ข้อมูลยอดค้าปลีกที่ครบกำหนดในวันศุกร์จะถูกติดตามด้วย

หลังจากพุ่งขึ้นกว่า 3.0% ในเดือนกรกฎาคมเพียงเดือนเดียว เงินปอนด์จึงมีความเสี่ยงที่จะปรับฐานอย่างรวดเร็วหากตัวเลข CPI พลาดการคาดการณ์สักครั้ง อย่างไรก็ตาม แม้ในสถานการณ์นี้ แนวโน้มของเงินสเตอร์ลิงจะยังคงเป็นขาขึ้นอย่างมีนัยสำคัญมากกว่าคู่แข่ง เนื่องจากธนาคารแห่งอังกฤษยังคงมีเส้นทางที่รัดกุมยาวกว่าธนาคารกลางขนาดใหญ่อื่นๆ เช่น Fed และ ECB

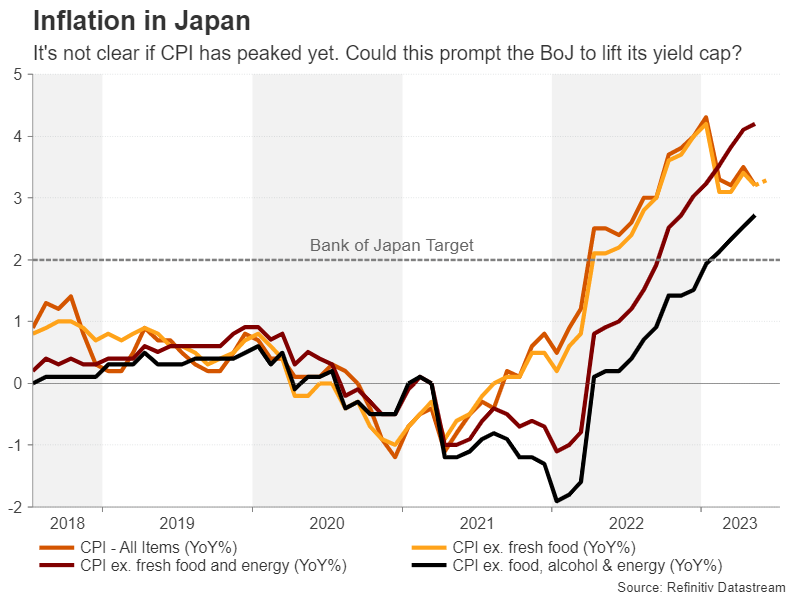

ญี่ปุ่น นิวซีแลนด์ และแคนาดา ก็รอรายงาน CPI เช่นกัน

ธนาคารกลางนิวซีแลนด์คงอัตราดอกเบี้ยไว้ในการประชุมเดือนก.ค. ซึ่งส่งสัญญาณว่าอัตราดอกเบี้ยน่าจะถึงจุดสูงสุดแล้ว การอ่าน CPI รายไตรมาสในวันพุธคาดว่าจะสนับสนุนการตัดสินใจดังกล่าว เนื่องจากอัตราเงินเฟ้อคาดว่าจะลดลงจาก 6.7% เป็น 5.9% y/y ในช่วงสามเดือนจนถึงเดือนมิถุนายน

เช่นเดียวกับเงินปอนด์ เงินดอลลาร์นิวซีแลนด์ที่แข็งค่าขึ้นกำลังตกอยู่ในอันตรายจากการดึงกลับหากอัตราเงินเฟ้อลดลงมากกว่าที่คาดไว้

ในทางกลับกัน ธนาคารแห่งประเทศแคนาดาตัดสินใจขึ้นอัตราดอกเบี้ยในสัปดาห์นี้และเปิดประตูรับมากขึ้น อย่างไรก็ตาม เมื่ออัตราเงินเฟ้อแตะระดับต่ำสุดในรอบสองปีที่ 3.4% ในเดือนพฤษภาคม นักลงทุนจึงไม่แน่ใจว่า BoC จะปรับขึ้นอีกครั้งหรือไม่

ในวันอังคาร ตัวเลข CPI เดือนมิถุนายนจะครบกำหนด และอาจกระตุ้นเงินดอลลาร์แคนาดาหากการเดิมพัน BoC ไปในทิศทางใดทิศทางหนึ่ง

การประกาศอัตราเงินเฟ้อจะสิ้นสุดในวันศุกร์ที่ญี่ปุ่น ซึ่งการเก็งกำไรกำลังเพิ่มขึ้นเกี่ยวกับการปรับนโยบายที่เป็นไปได้โดยธนาคารแห่งประเทศญี่ปุ่น ข้อมูลของวันศุกร์อาจมีความสำคัญในการช่วยให้ผู้กำหนดนโยบายตัดสินใจว่าควรยกหรือลบขีดจำกัดบนของอัตราผลตอบแทน JGB 10 ปีหรือไม่

พาดหัวและ CPI หลักดูเหมือนจะมีที่ราบสูงในญี่ปุ่น แต่อัตราที่เรียกว่า ‘แกนหลัก’ ยังคงเพิ่มขึ้นอย่างต่อเนื่อง ดังนั้น การกลับหัวกลับหางของตัวเลขในเดือนมิถุนายนอาจกระตุ้นการเก็งกำไรของการเคลื่อนไหวในเดือนกรกฎาคม หนุนเงินเยนของญี่ปุ่น ซึ่งเป็นสัปดาห์ที่ดีที่สุดนับตั้งแต่เดือนพฤศจิกายนปีที่แล้ว

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link