ผู้คนเดินไปตามตลาดหุ้นนิวยอร์ก (NYSE) เมื่อวันที่ 14 กุมภาพันธ์ 2023 ในนิวยอร์กซิตี้

สเปนเซอร์ แพลต | เก็ตตี้อิมเมจ

วิกฤตการธนาคารที่ปะทุขึ้นเมื่อไม่ถึง 2 เดือนก่อนดูเหมือนจะเป็นอุปสรรคสำคัญต่อเศรษฐกิจสหรัฐฯ น้อยกว่าการไหลออกอย่างช้าๆ ซึ่งจะซึมผ่านและเป็นตัวกระตุ้นที่มีศักยภาพสำหรับภาวะเศรษฐกิจถดถอยที่คาดการณ์ไว้มากในปลายปีนี้

เมื่อธนาคารรายงานผลกระทบที่เงินฝากมีต่อการดำเนินงานของพวกเขา ภาพจึงเป็นแบบผสม: สถาบันขนาดใหญ่เช่น เจพีมอร์แกน เชส และ ธนาคารแห่งอเมริกา ได้รับการตีน้อยกว่ามากในขณะที่คู่ที่เล็กกว่าเช่น สาธารณรัฐแรก เผชิญกับคำสาปแช่งที่รุนแรงกว่ามากและการต่อสู้เพื่อเอาชีวิตรอด

ข่าวการลงทุนที่เกี่ยวข้อง

นั่นหมายความว่าท่อส่งเงินไปยังวอลล์สตรีทส่วนใหญ่ยังคงมีชีวิตอยู่และดีในขณะที่สถานการณ์บนถนนสายหลักมีความผันผวนมากขึ้น

Steven Blitz หัวหน้านักเศรษฐศาสตร์ของ TS Lombard กล่าวว่า “ธนาคารขนาดเล็กจะปล่อยสินเชื่อน้อยลง นั่นเป็นเครดิตที่กระทบต่อ Middle America บน Main Street” “นั่นเป็นผลลบต่อการเติบโต”

เชิงลบจะเกิดขึ้นอย่างไรในวันและเดือนที่ใกล้เข้ามาเมื่อข้อมูลไหลผ่าน

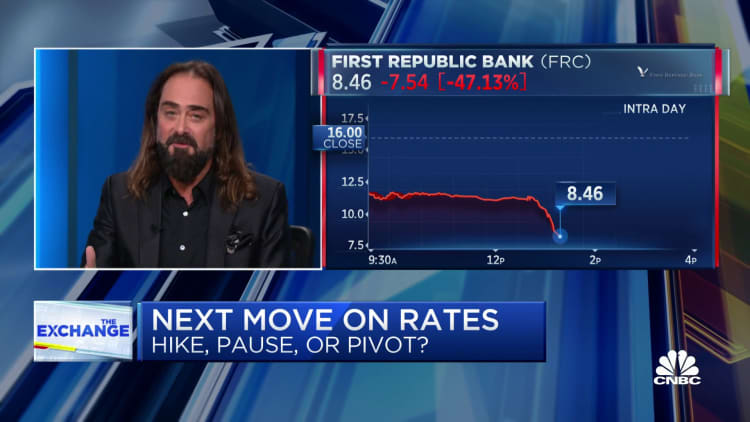

First Republic ซึ่งเป็นผู้ให้กู้ระดับภูมิภาคซึ่งถูกมองว่าเป็นผู้ชี้ขาดว่าวิกฤตเงินฝากจะส่งผลกระทบต่อภาคส่วนนี้มากน้อยเพียงใด โพสต์รายรับที่เกินความคาดหมาย แต่สะท้อนให้เห็นบริษัทที่กำลังดิ้นรนเป็นอย่างอื่น

กำไรของธนาคารส่วนใหญ่อยู่ในเกณฑ์ดีสำหรับไตรมาสแรก แต่อนาคตของภาคธุรกิจยังไม่แน่นอน หุ้นได้รับแรงกดดันโดยมี ธนาคาร SPDR S&P ETF (KBE) ปิดมากกว่า 3% ในการซื้อขายช่วงบ่ายวันอังคาร

Robert Sockin นักเศรษฐศาสตร์ระดับโลกของ Citigroup กล่าวว่า “แทนที่จะนำเสนอข้อมูลใหม่ที่เกี่ยวข้อง รายได้ในสัปดาห์นี้เป็นการยืนยันว่าความเครียดในภาคธนาคารจะทรงตัวภายในสิ้นเดือนมีนาคม และถูกจำกัดไว้ที่ระดับจำกัดของธนาคาร” “นั่นเป็นเรื่องของผลลัพธ์มหภาคที่ดีที่สุดที่สามารถคาดหวังได้เมื่อเกิดความเครียดเมื่อเดือนที่แล้ว”

เฝ้าดูการเติบโตไปข้างหน้า

ในอนาคตอันใกล้ การอ่านการเติบโตทางเศรษฐกิจในไตรมาสแรกคาดว่าจะเป็นบวกอย่างมากแม้ว่าจะมีปัญหาด้านการธนาคารก็ตาม

เมื่อกระทรวงพาณิชย์เผยแพร่ประมาณการเบื้องต้นเกี่ยวกับกำไรของผลิตภัณฑ์มวลรวมในประเทศในช่วง 3 เดือนแรกของปี คาดว่าจะเพิ่มขึ้น 2% ตามการประมาณการของดาวโจนส์ ตัวติดตามข้อมูลของ Atlanta Fed กำลังคาดการณ์ว่ากำไรจะดีขึ้นอีก 2.5%

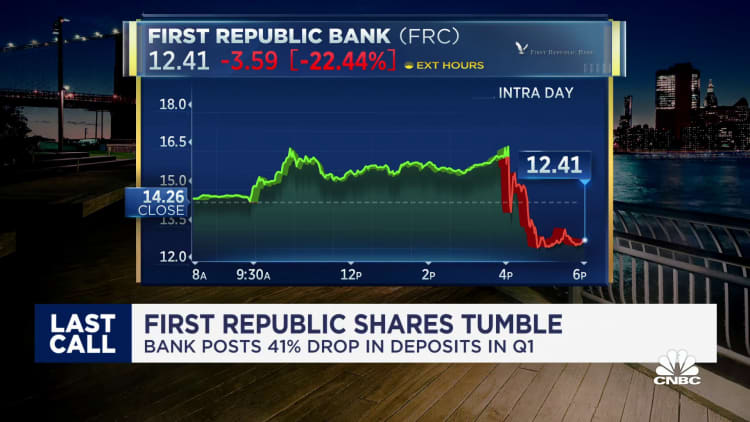

อย่างไรก็ตาม การเติบโตดังกล่าวไม่คาดว่าจะคงอยู่ต่อไป เนื่องจากปัจจัยหลักสองประการที่เชื่อมโยงกัน ได้แก่ การปรับขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐโดยมีวัตถุประสงค์เพื่อทำให้เศรษฐกิจเย็นลงและลดอัตราเงินเฟ้อ และข้อจำกัดในการปล่อยสินเชื่อของธนาคารขนาดเล็ก First Republic รายงานว่ามีเงินฝากลดลงมากกว่า 40% ซึ่งเป็นส่วนหนึ่งของการเบิกถอนเงิน 563 พันล้านดอลลาร์ในปีนี้ในหมู่ธนาคารสหรัฐซึ่งจะทำให้การปล่อยสินเชื่อยากขึ้น

แต่ Blitz และเพื่อนร่วมงานของเขาหลายคนยังคงคาดหวังว่าภาวะถดถอยใดๆ จะเกิดขึ้นเพียงตื้นๆ และมีอายุสั้น

“ทุกอย่างบอกฉันเสมอว่า คุณสามารถมีภาวะเศรษฐกิจถดถอยที่ไม่ได้นำโดยรถยนต์และที่อยู่อาศัยได้หรือไม่ ใช่ คุณสามารถเป็นภาวะเศรษฐกิจถดถอยที่เกิดขึ้นจากการสูญเสียทรัพย์สิน การสูญเสียรายได้ และในที่สุดก็ไหลไปสู่ทุกสิ่ง” เขา พูดว่า. “อีกครั้ง มันเป็นภาวะถดถอยที่ไม่รุนแรง ภาวะถดถอยในปี 2551-2552 เกิดขึ้นทุกๆ 40 ปี มันไม่ใช่เหตุการณ์ 10 ปี”

อันที่จริง ภาวะเศรษฐกิจถดถอยครั้งล่าสุดเกิดขึ้นเมื่อสองปีก่อนในช่วงแรกๆ ของวิกฤตโควิด ภาวะเศรษฐกิจถดถอยนั้นสูงชันและสั้นเป็นประวัติการณ์ จบลงด้วยการกระตุ้นทางการคลังและการเงินที่ปะทุอย่างไม่เคยปรากฏมาก่อน ซึ่งยังคงไหลผ่านเศรษฐกิจ

การใช้จ่ายของผู้บริโภคดูเหมือนจะค่อนข้างดีเมื่อเผชิญกับวิกฤตการธนาคาร โดยซิตี้กรุ๊ปประเมินว่าเงินออมส่วนเกินจะยังเหลืออยู่ประมาณ 1 ล้านล้านดอลลาร์ อย่างไรก็ตาม อัตราการค้างชำระและยอดคงเหลือเพิ่มขึ้นทั้งคู่: มูดี้ส์รายงานเมื่อวันอังคารว่าการเรียกเก็บเงินจากบัตรเครดิตอยู่ที่ 2.6% ในไตรมาสแรก เพิ่มขึ้น 0.57% จากไตรมาสที่สี่ของปี 2565 ในขณะที่ยอดคงเหลือเพิ่มขึ้น 20.1% เมื่อเทียบเป็นรายปี

อัตราการออมส่วนบุคคลก็ลดลงเช่นกัน โดยลดลงจาก 13.4% ในปี 2021 เป็น 4.6% ในเดือนกุมภาพันธ์

แต่รายงานที่ครอบคลุมที่สุดที่เผยแพร่จนถึงตอนนี้ซึ่งคำนึงถึงช่วงเวลาที่ธนาคาร Silicon Valley และ Signature Bank ถูกปิดระบุว่าความเสียหายนั้นถูกจำกัด รายงาน “Beige Book” เป็นระยะของธนาคารกลางสหรัฐที่เผยแพร่เมื่อวันที่ 19 เมษายน ระบุเพียงว่าการปล่อยสินเชื่อและความต้องการสินเชื่อ “โดยทั่วไปลดลง” และมาตรฐานที่เข้มงวดขึ้น “ท่ามกลางความไม่แน่นอนและความกังวลที่เพิ่มขึ้นเกี่ยวกับสภาพคล่อง”

Mark Zandi หัวหน้านักเศรษฐศาสตร์จาก Moody’s Analytics กล่าวว่า “ผลกระทบจากวิกฤตดูเหมือนจะไม่ร้ายแรงกว่าที่ฉันคาดไว้เมื่อไม่กี่สัปดาห์ก่อน” รายงานของเฟด “มีผลกระทบน้อยกว่าที่ฉันคาดไว้มาก [The banking situation] เป็นลมพายุ แต่ไม่ใช่พายุลมแรง เป็นเพียงการก่อกวนเท่านั้น”

มันคือทั้งหมดที่เกี่ยวกับผู้บริโภค

สิ่งต่างๆ ต่อจากนี้ขึ้นอยู่กับผู้บริโภคเป็นอย่างมาก ซึ่งคิดเป็นสัดส่วนมากกว่าสองในสามของกิจกรรมทางเศรษฐกิจทั้งหมดของสหรัฐฯ

ในขณะที่ความต้องการใช้บริการเพิ่มขึ้นถึงระดับก่อนเกิดโรคระบาด รอยร้าวกำลังก่อตัวขึ้น ควบคู่ไปกับการเพิ่มขึ้นของยอดคงเหลือในบัตรเครดิตและการค้างชำระมีแนวโน้มที่จะเป็นอุปสรรคเพิ่มเติมในการเข้มงวดมาตรฐานสินเชื่อ ทั้งโดยความจำเป็นและจากความเป็นไปได้ที่เพิ่มขึ้นของกฎระเบียบที่เข้มงวดขึ้น

ผู้บริโภคที่มีรายได้น้อยต้องเผชิญกับแรงกดดันมานานหลายปี เนื่องจากส่วนแบ่งความมั่งคั่งที่ถือครองโดยผู้มีรายได้ 1% แรกยังคงเพิ่มขึ้นอย่างต่อเนื่อง โดยเพิ่มขึ้นจาก 29.7% เมื่อโควิดแตะที่ 31.9% ณ กลางปี 2565 ตามรายงานล่าสุดของเฟด ข้อมูลที่มีอยู่

Jim Baird หัวหน้าเจ้าหน้าที่การลงทุนของ Plante Moran Financial Advisors กล่าวว่า “ก่อนที่สิ่งนี้จะเริ่มต้นจริง ๆ ในช่วงต้นเดือนมีนาคม คุณเริ่มเห็นสัญญาณของการหดตัวและการคืนเครดิตแล้ว” “คุณมองเห็นความต้องการสินเชื่อที่ลดลง เนื่องจากผู้บริโภคและธุรกิจต่างๆ เริ่มหันมาใช้เก้าอี้นั่งเล่น”

อย่างไรก็ตาม แบร์ดยังมองเห็นโอกาสเพียงเล็กน้อยสำหรับภาวะเศรษฐกิจถดถอยที่สูงชัน

“เมื่อคุณดูว่าข้อมูลที่คาดการณ์ล่วงหน้าเรียงกันอย่างไร ก็ยากที่จะจินตนาการว่าอย่างน้อยเราจะก้าวข้ามภาวะเศรษฐกิจถดถอยเล็กน้อยได้อย่างไร” เขากล่าว “คำถามที่แท้จริงคือความแข็งแกร่งของเศรษฐกิจแรงงานและเงินสดสำรองที่ยังคงมีความสำคัญซึ่งหลายครัวเรือนได้ขับเคลื่อนผู้บริโภคไปข้างหน้าและทำให้เศรษฐกิจดำเนินไปได้ไกลแค่ไหน”

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link