เงินเยนของญี่ปุ่นอ่อนค่าลงในวงกว้างในเซสชั่นเอเชียในวันนี้ ขณะที่ Nikkei ขยายแนวโน้มขาขึ้นล่าสุด โดยแตะระดับสูงสุดใหม่ชั่วครู่หนึ่ง ซึ่งสิ้นสุดการรอคอย 34 ปี เหตุการณ์สำคัญนี้มีความสำคัญทางจิตวิทยาอย่างมากสำหรับญี่ปุ่น โดยเป็นสัญลักษณ์ของการสิ้นสุดของเศรษฐกิจซบเซากว่าสามทศวรรษที่เกิดขึ้นหลังจากการแตกของฟองสบู่หุ้นและทรัพย์สินของประเทศ คำว่า “ฝาโลงศพเหล็ก” มักถูกใช้เพื่ออธิบายอุปสรรคที่ยากจะเข้าใจซึ่งไม่สามารถเข้าถึงได้ ทำให้การพัฒนาในวันนี้เป็นโอกาสสำคัญสำหรับนักลงทุนชาวญี่ปุ่นและเศรษฐกิจในวงกว้าง

แม้ว่าข้อมูล PMI ล่าสุดจะอ่อนแอและการคาดการณ์การปรับขึ้นอัตราดอกเบี้ยของ BoJ ในช่วงปลายปีนี้ แต่นักลงทุนญี่ปุ่นก็ปรากฏว่าไม่มีอุปสรรคใดๆ Kazuo Ueda ผู้ว่าการ BoJ ยังคงสื่อสารอย่างแข็งขันกับตลาด โดยสังเกตในวันนี้ว่าแนวโน้มอัตราเงินเฟ้อกำลัง “เพิ่มสูงขึ้น” และราคาบริการยังคง “เพิ่มขึ้นปานกลาง” ทำให้นักลงทุนมั่นใจถึงความมุ่งมั่นของธนาคารกลางในการตัดสินใจ “ใช้นโยบายการเงินที่เหมาะสม”

ผลสำรวจล่าสุดของรอยเตอร์ระบุว่า 83% ของนักเศรษฐศาสตร์คาดว่า BoJ จะยุตินโยบายอัตราดอกเบี้ยติดลบในเดือนเมษายน โดย 76% คาดการณ์ว่าจะละทิ้งการควบคุมเส้นอัตราผลตอบแทนในการประชุมเดียวกัน

ในขณะเดียวกัน ความอ่อนแอของดอลลาร์ยังคงมีอยู่ แม้ว่าตลาดจะลดความคาดหวังเกี่ยวกับการปรับลดอัตราดอกเบี้ยของเฟดก็ตาม รายงานการประชุม FOMC เดือนมกราคมเผยให้เห็นคณะกรรมการส่วนใหญ่ที่เกี่ยวข้องกับความเสี่ยงที่เกี่ยวข้องกับการผ่อนคลายนโยบายก่อนกำหนด ความรู้สึกนี้สะท้อนถึงความโน้มเอียงที่กว้างขึ้นต่อการรักษาอัตราดอกเบี้ยที่ระดับปัจจุบันเป็นระยะเวลานาน แม้ว่าจะได้รับการยอมรับว่ากลยุทธ์นี้อาจจำเป็นต้องลดอัตราดอกเบี้ยเชิงรุกมากขึ้นในภายหลัง

สำหรับสัปดาห์นี้ เงินเยนอยู่ในอันดับที่แย่ที่สุดในบรรดาสกุลเงินหลัก ตามมาด้วยดอลลาร์และสเตอร์ลิง ในทางกลับกัน ดอลลาร์นิวซีแลนด์เป็นผู้นำที่แข็งแกร่งที่สุด ตามมาด้วยดอลลาร์แคนาดาและฟรังก์สวิส โดยมียูโรและดอลลาร์ออสเตรเลียอยู่ตรงกลาง อย่างไรก็ตาม ข้อมูล PMI ที่กำลังจะเกิดขึ้นและบัญชีการประชุมของ ECB มีโอกาสที่จะสับเปลี่ยนการจัดอันดับเหล่านี้ต่อไป

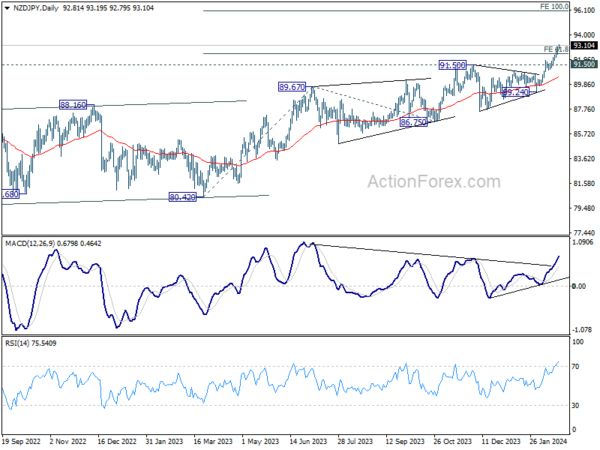

ในทางเทคนิคแล้ว แนวโน้มขาขึ้นของ NZD/JPY ยังคงดำเนินต่อไปในวันนี้และแตะระดับสูงสุดที่ 93.19 จนถึงตอนนี้ D MACD กำลังแสดงการเร่งความเร็วกลับหัว เนื่องจากการคาดการณ์ 61.8% ของ 80.42 ถึง 89.67 จาก 86.75 เสีย เป้าหมายถัดไปคือการประมาณการ 100% ที่ 96.00 ไม่ว่าในกรณีใด แนวโน้มจะยังคงเป็นขาขึ้นตราบใดที่แนวต้าน 91.50 ยังคงเป็นแนวรับ

ในเอเชีย ในขณะที่เขียน Nikkei เพิ่มขึ้น 1.86% HSI ฮ่องกง เพิ่มขึ้น 0.55% SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.78% ดัชนี Singapore Strait Times ลดลง -0.26% อัตราผลตอบแทน JGB ของญี่ปุ่น 10 ปีลดลง -0.0005 อยู่ที่ 0.725 เมื่อคืน DOW เพิ่มขึ้น 0.13% เอสแอนด์พี 500 เพิ่มขึ้น 0.13% NASDAQ ลดลง -0.32% อัตราผลตอบแทน 10 ปีเพิ่มขึ้น 0.050 เป็น 4.325

รายงานการประชุม FOMC: คนส่วนใหญ่ลังเลต่อการผ่อนคลายทางการเงินอย่างรวดเร็ว

รายงานการประชุม FOMC ล่าสุดเผยให้เห็นถึงข้อควรระวังที่สำคัญต่อการผ่อนปรนนโยบายการเงินก่อนกำหนด เอกสารดังกล่าวตอกย้ำความเห็นพ้องต้องกันระหว่าง “ผู้เข้าร่วมส่วนใหญ่” เกี่ยวกับความเสี่ยงที่อาจเกิดขึ้นจากการลดอัตราดอกเบี้ยอย่างเร่งรีบเกินไป โดยแสดงความพอใจที่จะเลื่อนการลดอัตราดอกเบี้ยออกไป แทนที่จะเสี่ยงต่อความจำเป็นในการกลับทิศทาง

ในระหว่างการประชุม FOMC ที่จัดขึ้นในวันที่ 30-31 มกราคม การอภิปรายเน้นย้ำว่าผู้เข้าร่วมไม่ได้คาดหวังว่าจะเหมาะสมที่จะลดช่วงเป้าหมายอัตราเงินกองทุนของรัฐบาลกลาง โดยไม่มี “ความมั่นใจมากขึ้น” ว่าอัตราเงินเฟ้ออยู่ในเส้นทางที่ยั่งยืนกลับสู่เป้าหมาย 2% การกำหนดเส้นทางอัตราดอกเบี้ยนโยบายในอนาคตมีความเชื่อมโยงอย่างใกล้ชิดกับ “ข้อมูลที่เข้ามา แนวโน้มการพัฒนา และความสมดุลของความเสี่ยง” .

แม้ว่าความสมดุลของความเสี่ยงต่อเป้าหมายการจ้างงานและอัตราเงินเฟ้อจะถูกมองว่า “เข้าสู่ความสมดุลที่ดีขึ้น” แต่ผู้เข้าร่วมยังคง “ใส่ใจอย่างมากต่อความเสี่ยงด้านเงินเฟ้อ” แม้ว่าความเสี่ยงด้านอัตราเงินเฟ้อจะ “ลดลง” แต่อัตราเงินเฟ้อยังคงสูงกว่าเป้าหมาย การเฝ้าระวังนี้อยู่ภายใต้บริบทที่กว้างขึ้นของความกังวลว่า “ความคืบหน้าไปสู่เสถียรภาพด้านราคาอาจหยุดชะงัก” โดยเฉพาะอย่างยิ่งในสถานการณ์ที่อุปสงค์แข็งแกร่งขึ้นอย่างไม่คาดคิดหรือการปรับปรุงด้านอุปทานสะดุดลง

การบรรยายที่โดดเด่นภายใน FOMC โน้มไปทางแนวทางอย่างระมัดระวังในการผ่อนคลายนโยบาย โดย “ผู้เข้าร่วมส่วนใหญ่” เน้นย้ำถึงอันตรายของการ “เคลื่อนไหวเร็วเกินไป” และความสำคัญของการประเมินข้อมูลที่เข้ามาอย่างพิถีพิถันเพื่อให้แน่ใจว่าแนวโน้มเงินเฟ้อสอดคล้องกับเป้าหมายที่ยั่งยืนหรือไม่ ในทางตรงกันข้าม มี “ผู้เข้าร่วมเพียงไม่กี่คน” เท่านั้นที่แสดงความกังวลเกี่ยวกับข้อเสียทางเศรษฐกิจของ “จุดยืนที่เข้มงวดมากเกินไป” ที่ยังคงมีอยู่เป็นระยะเวลานาน

PMI คอมโพสิตของญี่ปุ่นลดลงเหลือ 50.3 จากการฟื้นตัวสู่ความซบเซา

PMI ภาคการผลิตของญี่ปุ่นลดลงอีกเป็น 47.2 จาก 48.0 ถือเป็นเดือนที่เก้าติดต่อกันของการหดตัวของภาคอุตสาหกรรมและแตะจุดต่ำสุดนับตั้งแต่เดือนสิงหาคม 2020 บริการ PMI ก็ลดลงเช่นกัน แม้ว่าจะอยู่ในระดับปานกลางมากขึ้น โดยลดลงจาก 53.1 เป็น 52.5 ผลที่ตามมาคือ Composite PMI ซึ่งรวมทั้งภาคการผลิตและบริการ ลดลงจาก 51.5 เหลือจุดที่เกือบซบเซาที่ 50.3

Usamah Bhatti นักเศรษฐศาสตร์ของ S&P Global Market Intelligence แสดงความคิดเห็นเกี่ยวกับข้อมูลล่าสุด โดยสังเกตว่าการปรับปรุงเล็กน้อยที่สังเกตได้เมื่อต้นปีได้ “หายไปหมดเลย”[d]” ในเดือนกุมภาพันธ์. เขาอธิบายการเติบโตของเดือนนี้ว่า “เป็นเพียงเศษส่วนเท่านั้น” โดยระบุว่าเป็น “กิจกรรมการบริการที่ปรับตัวดีขึ้น” ซึ่งไม่เพียงพอที่จะถ่วงดุล “ผลผลิตภาคอุตสาหกรรมที่หดตัวสูงสุดในรอบปี”

Composite PMI ของออสเตรเลียเพิ่มขึ้นเป็น 51.8 ส่งผลให้โอกาสในการลดอัตราดอกเบี้ย RBA ในระยะสั้นลดลง

PMI Manufacturing ของออสเตรเลียลดลงอย่างรวดเร็วจาก 50.1 เป็น 47.7 ในเดือนกุมภาพันธ์ โดยผลผลิตภาคการผลิตต่ำสุดในรอบ 45 เดือนที่ 45.0 ในทางตรงกันข้าม PMI Services พุ่งขึ้นสู่ระดับสูงสุดในรอบ 10 เดือนที่ 52.8 ส่งผลให้ Composite PMI อยู่ที่ 51.8 ซึ่งถือเป็นครั้งแรกที่ทะลุเกณฑ์ 50 คะแนนนับตั้งแต่เดือนมิถุนายนปีที่แล้ว

Warren Hogan ประธานที่ปรึกษาเศรษฐกิจของ Judo Bank กล่าวว่าผลลัพธ์ของ PMI “จะทำให้มาตรการผ่อนคลายนโยบายการเงินอ่อนแอลงในเร็วๆ นี้” การปรับปรุงตัวบ่งชี้กิจกรรมและการเพิ่มขึ้นเล็กน้อยของดัชนีราคาชี้ให้เห็นว่า “ความเสี่ยงต่อนโยบายการเงินยังคงมีความสมดุล”

การวิเคราะห์ของ Hogan ยังชี้ให้เห็นถึงเศรษฐกิจที่กำลังได้รับแรงผลักดัน โดยขยายตัวในอัตราที่รวดเร็วยิ่งขึ้นในปี 2024 เมื่อเทียบกับช่วงครึ่งหลังของปี 2023 เขาตั้งข้อสังเกตว่าการปรับปรุงอย่างต่อเนื่องสามารถประกาศการเติบโตทางเศรษฐกิจที่แข็งแกร่งในปีนี้ได้มากกว่าปีที่ผ่านมา โดยบอกเป็นนัยว่า “การลงจอดอย่างนุ่มนวลอยู่เบื้องหลัง” เรา”.

นอกจากนี้ ดัชนีการจ้างงานแบบคอมโพสิตถึงระดับสูงสุดนับตั้งแต่เดือนกันยายนปีที่แล้ว ซึ่งบ่งชี้ว่า “ความต้องการแรงงานที่เพิ่มขึ้นและการเติบโตของการจ้างงาน” ในเศรษฐกิจโดยรวม ตามมาด้วยแรงกดดันด้านราคาที่ทวีความรุนแรงขึ้น โดยดัชนีราคาผลผลิตรวมพุ่งขึ้นสู่จุดสูงสุดนับตั้งแต่เดือนกันยายน 2566 ที่ผ่านมา ซึ่งบ่งชี้ว่าอัตราเงินเฟ้อในประเทศอาจอยู่ระหว่าง 4% ถึง 5% Hogan เตือนว่าแนวโน้มเงินเฟ้อล่าสุด “อาจจะดำเนินไปในทิศทางนั้นแล้ว”

การขาดดุลการค้าของนิวซีแลนด์กว้างขึ้น การส่งออกลดลง -7.1% yoy และการนำเข้าลดลง -20% yoy

กิจกรรมการค้าของนิวซีแลนด์ในเดือนมกราคมแสดงให้เห็นการชะลอตัวอย่างเห็นได้ชัด โดยการส่งออกสินค้าลดลง -7.1% yoy เป็น NZD 4.9B และการนำเข้าสินค้าลดลงอย่างมาก -20.0% yoy เป็น NZD 5.9B ส่งผลให้ขาดดุลการค้า NZD -976m ซึ่งมากกว่าที่คาดการณ์ไว้ NZD -200m อย่างมีนัยสำคัญ

การตรวจสอบข้อมูลอย่างใกล้ชิดเผยให้เห็นว่าออสเตรเลียเป็นผู้มีส่วนสำคัญที่ทำให้การส่งออกของนิวซีแลนด์ลดลงทุกเดือน โดยลดลง -17% คิดเป็นเงิน NZD -112 ล้าน ไม่ไกลนัก ญี่ปุ่นเห็นว่าการส่งออกจากนิวซีแลนด์ลดลงอย่างมาก -34% หรือแปลเป็น NZD -105 ล้าน ในทางกลับกัน สหภาพยุโรปเป็นจุดสว่างที่หาได้ยาก โดยการส่งออกของนิวซีแลนด์เพิ่มขึ้น 5.8% หรือ 15 ล้านดอลลาร์นิวซีแลนด์ คู่ค้ารายใหญ่อื่นๆ เช่น จีนและสหรัฐอเมริกา ก็มีการส่งออกจากนิวซีแลนด์ลดลง -2.8% (NZD -42m) และ -5.6% (NZD -31m) ตามลำดับ

ในด้านนำเข้า สหภาพยุโรปบันทึกการลดลงรายเดือนที่สำคัญที่สุด โดยนำเข้าลดลง -33% เป็น NZD -386m เกาหลีใต้ตามมาอย่างใกล้ชิดโดยลดลง -34% เท่ากับ NZD -286m การนำเข้าที่ลดลงอย่างเห็นได้ชัดอื่นๆ มาจากจีน (NZD -84m, -5.4%) ออสเตรเลีย (NZD -57m, -9.2%) และสหรัฐอเมริกา (NZD -30m, -5.6%)

มองไปข้างหน้า

PMI ของยูโรโซน, CPI ขั้นสุดท้าย และบัญชีการประชุม ECB จะถูกนำเสนอในเซสชั่นยุโรป สหราชอาณาจักรจะเปิดเผย PMIs ด้วย ต่อมาในวันนั้น ยอดค้าปลีกของแคนาดาจะได้รับความสนใจเป็นหลัก สหรัฐฯ จะเผยแพร่ข้อมูลการขอรับสวัสดิการว่างงาน, PMI และยอดขายบ้านที่มีอยู่

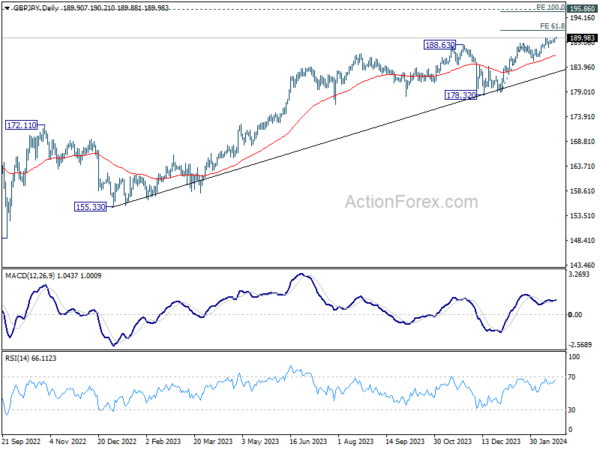

GBP/JPY แนวโน้มรายวัน

ไพวอทรายวัน: (S1) 189.42; (ป) 189.68; (R1) 190.21; มากกว่า…

แนวโน้มขาขึ้นของ GBP/JPY พยายามกลับมาฟื้นตัวอีกครั้งโดยทะลุผ่าน 190.05 อคติระหว่างวันกลับมามีขาขึ้นอีกครั้งด้วยการประมาณการ 61.8% ที่ 178.71 ถึง 188.90 จาก 185.21 ที่ 191.50 ในด้านลบ แนวรับเล็กๆ น้อยๆ ที่ต่ำกว่า 189.05 จะทำให้อคติระหว่างวันเป็นกลาง และทำให้เกิดการรวมตัวอีกครั้ง ก่อนที่จะเริ่มการชุมนุมอีกครั้ง

ในภาพรวม แนวโน้มขาขึ้นจาก 123.94 (ต่ำปี 2020) อยู่ระหว่างดำเนินการ แนวโน้มระยะกลางจะยังคงเป็นบวกตราบใดที่แนวรับ 178.32 ยังคงอยู่ เป้าหมายต่อไปคือแนวต้านระยะยาวที่ 195.86 (สูงสุดปี 2558)

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 21:45 | ดอลลาร์นิวซีแลนด์ | ดุลการค้า (NZD) ม.ค | -976M | -200ม | -323M | -368M |

| 22:00 น | ดอลลาร์ออสเตรเลีย | PMI ภาคการผลิต ก.พ | 47.7 | 50.1 | ||

| 22:00 น | ดอลลาร์ออสเตรเลีย | บริการ PMI ก.พ. พ | 52.8 | 49.1 | ||

| 00:30 น | เยนญี่ปุ่น | PMI ภาคการผลิต ก.พ | 47.2 | 48.2 | 48 | |

| 00:30 น | เยนญี่ปุ่น | บริการ PMI ก.พ. พ | 52.5 | 53.1 | ||

| 08:15 | ยูโร | PMI ภาคการผลิตของฝรั่งเศส ก.พ | 44 | 43.1 | ||

| 08:15 | ยูโร | PMI บริการของฝรั่งเศส ก.พ | 45.6 | 45.4 | ||

| 08:30 น | ยูโร | PMI ภาคการผลิตของเยอรมนี ก.พ | 46.1 | 45.5 | ||

| 08:30 น | ยูโร | PMI บริการของเยอรมนี ก.พ | 48 | 47.7 | ||

| 09:00 น | ยูโร | PMI ภาคการผลิตของยูโรโซน ก.พ | 47.1 | 46.6 | ||

| 09:00 น | ยูโร | PMI บริการของยูโรโซน ก.พ | 48.7 | 48.4 | ||

| 09:30 น | ปอนด์ | PMI ภาคการผลิต ก.พ | 47.1 | 47 | ||

| 09:30 น | ปอนด์ | บริการ PMI ก.พ. พ | 54.4 | 54.3 | ||

| 10:00 น | ยูโร | ยูโรโซน CPI Y/Y Jan F | 2.80% | 2.80% | ||

| 10:00 น | ยูโร | ยูโรโซน CPI Core Y/Y Jan F | 3.30% | 3.30% | ||

| 12:30 น | ยูโร | บัญชีการประชุม ECB | ||||

| 13:30 น | แคนาดา | ยอดขายปลีก M/M ธ.ค | 0.80% | -0.20% | ||

| 13:30 น | แคนาดา | ยอดขายปลีกจากรถยนต์ M/M ธ.ค | 0.70% | -0.50% | ||

| 13:30 น | ดอลล่าร์ | การขอรับสวัสดิการว่างงานเบื้องต้น (16 ก.พ.) | 217K | 212K | ||

| 14:45 | ดอลล่าร์ | PMI ภาคการผลิต ก.พ | 50.2 | 50.7 | ||

| 14:45 | ดอลล่าร์ | บริการ PMI ก.พ. พ | 52 | 52.5 | ||

| 15:00 น | ดอลล่าร์ | ยอดขายบ้านที่มีอยู่ม.ค | 3.95ล้าน | 3.78ล้าน | ||

| 15:30 น | ดอลล่าร์ | การจัดเก็บก๊าซธรรมชาติ | -59B | -49B | ||

| 16:00 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | 3.9M | 12.0ม |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link