เมื่อความตึงเครียดทางภูมิรัฐศาสตร์เพิ่มสูงขึ้น ตลาดการเงินก็เต็มไปด้วยความผันผวนและความไม่แน่นอนที่เพิ่มสูงขึ้น ตลาดตราสารหนี้มีความอ่อนไหวเป็นพิเศษ โดยเห็นได้จากอัตราผลตอบแทนพันธบัตรอายุ 10 ปีที่เพิ่มขึ้นเป็น 5% เป็นครั้งแรกนับตั้งแต่ปี 2550 การเพิ่มขึ้นนี้มีหลายแง่มุม โดยได้แรงหนุนส่วนใหญ่จากอุปทานพันธบัตรที่เพิ่มขึ้นอย่างรวดเร็วและวิกฤตทางภูมิรัฐศาสตร์ที่ยังคงมีอยู่อย่างต่อเนื่อง

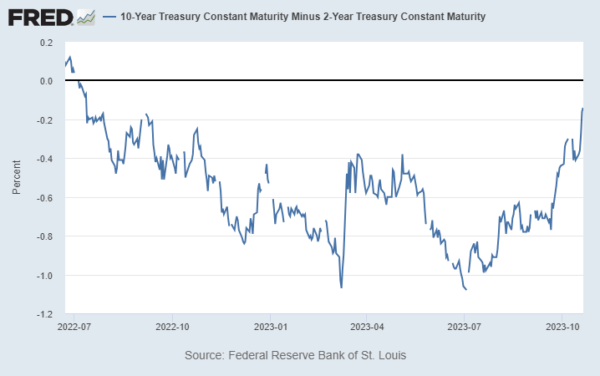

ท่ามกลางช่วงเวลาที่ปั่นป่วนเหล่านี้ เส้นอัตราผลตอบแทนของสหรัฐฯ ยังคงได้รับการฟื้นฟูอย่างรวดเร็ว ซึ่งสะท้อนถึงรูปแบบทางประวัติศาสตร์ที่เส้นอัตราผลตอบแทนหมีสูงชันก่อนจะเกิดภาวะถดถอย สัญญาณที่เป็นลางร้ายนี้ได้รับการยืนยันจากความเชื่อมั่นที่เป็นลบที่แพร่หลายไปทั่วตลาดหุ้นทั่วโลก การขึ้นอย่างแข็งแกร่งของทองคำยังเป็นผลมาจากความไม่แน่นอนที่เพิ่มขึ้น

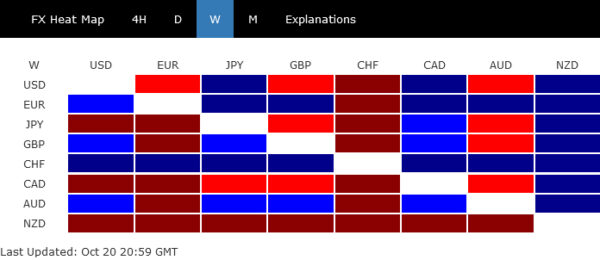

ในขอบเขตของสกุลเงิน ดอลลาร์ไม่ได้ใช้ประโยชน์จากความเชื่อมั่นในการลดความเสี่ยงและอัตราผลตอบแทนที่เพิ่มขึ้น และสิ้นสุดสัปดาห์ที่ผสมปนเปกัน ในขณะที่การรวมบัญชีในระยะสั้นของ Dollar Index สามารถขยายออกไปได้ แต่แนวโน้มโดยรวมยังคงเป็นบวก โดยอัตราผลตอบแทนที่เพิ่มขึ้นและความเสี่ยงด้านตลาดก็แข็งแกร่งขึ้น โดยไม่บั่นทอนจุดยืนของมัน

ฟรังก์สวิสยืนยันการครอบงำของตนในฐานะสินทรัพย์ที่ปลอดภัยและจบลงด้วยการที่มีผลงานดีที่สุดประจำสัปดาห์ อย่างไรก็ตาม นั่นยังทำให้ SNB อยู่ในช่วงหัวเลี้ยวหัวต่อที่สำคัญซึ่งอาจกระตุ้นให้เกิดการพิจารณากลยุทธ์การแทรกแซงใหม่ ยูโรตามมาเป็นอันดับสองที่แข็งแกร่ง แม้ว่าจะถูกผลักดันให้ได้รับการสนับสนุนที่สำคัญจากฟรังก์ก็ตาม

ดอลลาร์ออสเตรเลียคว้าตำแหน่งสกุลเงินที่แข็งแกร่งเป็นอันดับสาม โดยได้รับความช่วยเหลือส่วนหนึ่งจากผลงานเมื่อเทียบกับดอลลาร์นิวซีแลนด์ Kiwi พบว่าตัวเองอยู่อีกด้านหนึ่งของสเปกตรัม โดยแบกรับภาระหนักของข้อมูลเงินเฟ้อในไตรมาส 3 ที่น่าผิดหวัง ซึ่งทำให้ RNBZ มีความเร่งด่วนในการปรับขึ้นอัตราดอกเบี้ยอีกครั้ง ดอลลาร์แคนาดาและเยนไม่ได้ดีไปกว่านี้มากนัก ในขณะที่สเตอร์ลิงพบว่าอยู่ในตำแหน่งตรงกลาง โดยแสดงผลงานที่หลากหลายเมื่อปิดสัปดาห์

อัตราผลตอบแทนพันธบัตรรัฐบาลพุ่งสูงขึ้นท่ามกลางอุปทานพันธบัตรที่เพิ่มขึ้นและความตึงเครียดทางภูมิรัฐศาสตร์

การขึ้นอย่างแรงกล้าของอัตราผลตอบแทนพันธบัตรรัฐบาลสหรัฐฯ ที่ยาวนานได้พุ่งสูงขึ้นอีกครั้งเมื่อสัปดาห์ที่แล้ว ในการเคลื่อนไหวที่สำคัญ อัตราผลตอบแทนพันธบัตรรัฐบาลอายุ 10 ปีทะลุระดับ 5% เป็นครั้งแรกนับตั้งแต่ปี 2550 แม้ว่าภายหลังจะปรับลดลงเพื่อปิดสัปดาห์ที่ 4.924% ก็ตาม การเปลี่ยนแปลงของตลาดในปัจจุบันชี้ให้เห็นว่าการฟื้นตัวนี้ยังไม่สิ้นสุด โดยมีหลักฐานที่เพิ่มขึ้นบ่งชี้ถึงความไม่สมดุลของอุปสงค์และอุปทานซึ่งเป็นปัจจัยหลักเบื้องหลังการขายพันธบัตรรัฐบาลสหรัฐฯ ครั้งใหญ่เมื่อเร็วๆ นี้

เมื่อเจาะลึกรายละเอียดแล้ว อุปทานของพันธบัตรเพิ่มขึ้นอย่างรวดเร็ว โดยผู้เฝ้าดูตลาดบางคนเปรียบเสมือน “การออกหุ้นกู้สึนามิ” การเพิ่มขึ้นอย่างรวดเร็วนี้มีสาเหตุมาจากการขาดดุลงบประมาณของรัฐบาลสหรัฐฯ ที่เพิ่มมากขึ้น ซึ่งเพิ่มขึ้นเป็น 1.695 ล้านดอลลาร์สหรัฐฯ ในปีงบประมาณ 2023 ซึ่งสะท้อนถึงการเพิ่มขึ้น 23% จากปีก่อนหน้า สถานการณ์ยิ่งทวีความรุนแรงขึ้น รัฐบาลกลางออกหลักทรัพย์ใหม่มูลค่า 15.7 ล้านดอลลาร์สหรัฐฯ ในปีนี้ ซึ่งเพิ่มขึ้น 26% เมื่อเทียบกับช่วงเดียวกันของปีที่แล้ว การขยายตัวเลขเหล่านี้ จุดยืนที่เข้มงวดของเฟดส่งผลให้ต้นทุนการให้บริการหนี้สูงขึ้น

ความตึงเครียดทางภูมิรัฐศาสตร์โลกได้เพิ่มชั้นให้กับสถานการณ์ที่ซับซ้อนนี้อีกชั้นหนึ่ง ด้วยความขัดแย้งที่ทวีความรุนแรงขึ้นในตะวันออกกลางและการเผชิญหน้าระหว่างยูเครน-รัสเซียที่กำลังดำเนินอยู่ สหรัฐฯ กำลังถูกดึงเข้าสู่ความตึงเครียดหลายด้าน ในการปราศรัยทางโทรทัศน์เมื่อสัปดาห์ที่แล้ว ประธานาธิบดี โจ ไบเดน ของสหรัฐฯ เรียกร้องให้ประเทศต่างๆ เสริมสร้าง “คลังแสงแห่งประชาธิปไตย” และสนับสนุน “สาเหตุแห่งเสรีภาพ” นอกจากนี้เขายังตั้งข้อสังเกตเพิ่มเติมถึงความตั้งใจที่จะจัดสรรเงินเพิ่มอีก 100 พันล้านดอลลาร์สหรัฐให้กับการใช้จ่ายด้านความช่วยเหลือและความมั่นคงจากต่างประเทศครั้งใหม่ เงินทุนนี้จัดสรรให้กับหลายภูมิภาค รวมถึงยูเครน อิสราเอล อินโดแปซิฟิก และโครงการริเริ่มด้านความมั่นคงชายแดน การขาดดุลและการขยายอุปทานพันธบัตรอาจเพิ่มขึ้นอีกหากเกิดเขตความขัดแย้งใหม่

เมื่อรักษาสมดุลของอุปทานที่ท่วมท้นนี้ การซื้อหลักทรัพย์ของสหรัฐฯ โดยผู้ถือครองจากต่างประเทศก็ยังตามไม่ทัน ในขณะที่ประเทศต่างๆ เช่น ญี่ปุ่น และมหาอำนาจทางการเงิน เช่น ลอนดอน เบลเยียม ลักเซมเบิร์ก สวิตเซอร์แลนด์ หมู่เกาะเคย์แมน และไอร์แลนด์ ยังคงสนับสนุนการถือครองของตนต่อไป จีนและฮ่องกง ซึ่งเป็นเจ้าหนี้รายใหญ่อันดับสองของสหรัฐฯ ดูเหมือนจะลดตำแหน่งลง การเปลี่ยนแปลงนี้มีความสำคัญอย่างยิ่ง เนื่องจาก Fed กำลังดำเนินการเดินทางที่เข้มงวดในเชิงปริมาณไปพร้อมๆ กัน

จากมุมมองทางเทคนิค ระดับอัตราผลตอบแทน 10 ปีในปัจจุบันแทบจะเป็นไปไม่ได้เลยเมื่อหกเดือนที่แล้ว ซึ่งอัตราดังกล่าวอ่อนกำลังลงต่ำกว่า 3.5% แต่วันนี้ความจริงแตกต่างออกไป ขณะนี้แนวโน้มขาขึ้นของ TNX อยู่ระหว่างการประมาณการที่ 61.8% ที่ 1.343 ถึง 4.333 จาก 3.253 ที่ 5.100 มีแนวโน้มที่จะเกิดการแตกหัก ขึ้นอยู่กับโมเมนตัมในปัจจุบัน

สิ่งที่ยังคงต้องติดตามก็คือตลาดจะตอบสนองต่อแนวต้านช่องสัญญาณระยะยาวอย่างไร ซึ่งปัจจุบันอยู่ที่ประมาณ 5.25% หากแนวต้านนี้พิสูจน์ให้เห็นถึงความแข็งแกร่งและปฏิเสธความก้าวหน้าเพิ่มเติม ก็อาจบ่งบอกถึงเสถียรภาพของตลาดพันธบัตรสหรัฐฯ ซึ่งอาจบ่งบอกถึงการก่อตัวของอัตราผลตอบแทนสูงสุด ในทางกลับกัน หาก TNX สามารถทะลุผ่านแนวต้านที่สำคัญนี้ไปได้ ก็อาจประกาศการเร่งความเร็วขึ้นอีก ซึ่งเปลี่ยนแปลงพลวัตของตลาดและความคาดหวังอย่างลึกซึ้ง

เส้นอัตราผลตอบแทนหมีชันในขณะที่ตลาดหุ้นทั่วโลกสะท้อนถึงความกังวลที่เพิ่มขึ้น

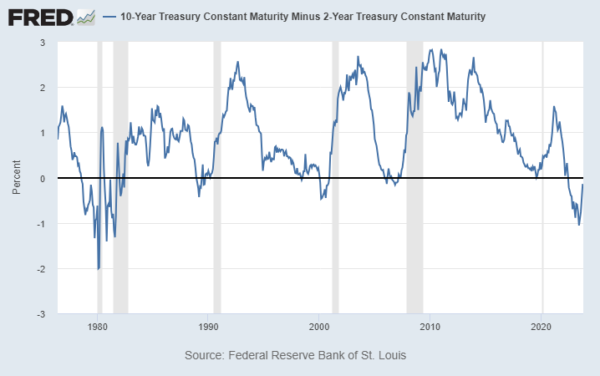

พัฒนาการที่สำคัญอีกประการหนึ่งยังต้องกล่าวถึงอีกครั้ง บางคนเรียกมันว่า “การชันหมี” ของกราฟอัตราผลตอบแทน บางคนเรียกมันว่า “de-inverting” สิ่งที่เคยเรียกกันว่า Yield Curve ของสหรัฐฯ กลับมาเป็นปกติอย่างรวดเร็วอีกครั้ง โดยสเปรดอายุ 10 ถึง 2 ปีแคบลงเหลือเพียง -0.14 เทียบกับมากถึง -1.08 ในเดือนกรกฎาคม

ในภาวะเศรษฐกิจถดถอยสี่ครั้งที่ผ่านมาในสหรัฐอเมริกา ก่อนที่ภาวะเศรษฐกิจถดถอยจะเริ่มต้นขึ้น ทุกครั้งคุณจะเห็นการไม่ผกผันเกิดขึ้น นั่นคือความชันที่เกิดขึ้นก่อนที่จะเริ่มเกิดภาวะเศรษฐกิจถดถอย

เมื่อพิจารณาตลาดหุ้นทั่วโลกแล้ว บ่งชี้ถึงภาวะถดถอยในการผลิตเบียร์ ซึ่งสอดคล้องกับภาวะเศรษฐกิจถดถอยที่กำลังจะเกิดขึ้นในสหรัฐฯ และอาจรวมถึงภาวะถดถอยทั่วโลกด้วย

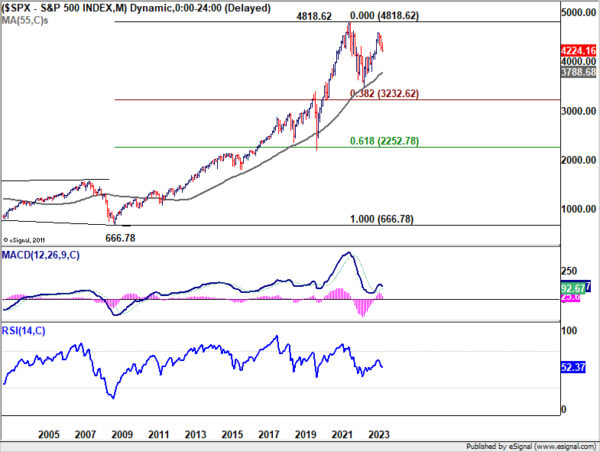

การลดลงอย่างมากของ S&P 500 ในสัปดาห์ที่แล้วยืนยันการปฏิเสธโดยร่วงลง 55 D EMA (ตอนนี้อยู่ที่ 4367.44) ทำให้แนวโน้มระยะสั้นอยู่ในภาวะหมี ควรเห็นการทะลุแนวรับ 4216.45 เร็ว ๆ นี้เมื่อร่วงลงจาก 4607.07 กลับมาต่อ ระดับแนวรับสำคัญอยู่ที่ 38.2% แนวรับที่ 3491.58 ถึง 4607.07 ที่ 4180.95 การฟื้นตัวอย่างแข็งแกร่งจากจุดนั้นจะทำให้แนวโน้มขาขึ้นจาก 3491.58 ยังคงอยู่ อย่างไรก็ตาม การทะลุกรอบอย่างต่อเนื่องที่ 4180.95 จะทำให้กรณีของการกลับตัวของแนวโน้มแข็งแกร่งขึ้น และกระตุ้นให้เกิดการเร่งความเร็วขาลงเป็น 61.8% retracement ที่ 3917.70 ถัดไป

ที่สำคัญกว่านั้น หากปรากฎว่าการร่วงลงจาก 4670.07 เป็นแนวโน้มขาลงในระยะกลาง ก็อาจถูกมองว่าเป็นขาที่สามของรูปแบบการปรับฐานระยะยาวจาก 4818.62 (สูงสุดในปี 2022) แนวรับถัดไปคือ 55 M EMA (ขณะนี้อยู่ที่ 3788.68) แต่ SPX อาจจำเป็นต้องกลับตัวที่ 38.2% ที่ 666.78 (ต่ำสุดปี 2552) ไปที่ 4818.62 ที่ 3232.62 ก่อนที่จะเสร็จสิ้นรูปแบบ

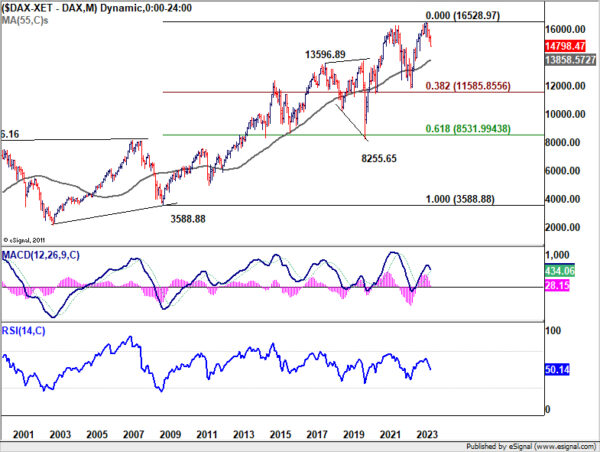

DAX กลับมาลดลงต่อจาก 16528.97 เมื่อสัปดาห์ที่แล้ว แนวโน้มระยะสั้นยังคงเป็นขาลงโดยมีการปฏิเสธก่อนหน้านี้โดยร่วงลง 55 D EMA (ขณะนี้อยู่ที่ 15503.61) จุดสนใจทันทีอยู่ที่ 38.2% retracement ของ 11862.84 ถึง 16528.97 ที่ 14746.50 การฟื้นตัวอย่างแข็งแกร่งจากระดับนี้จะรักษาแนวโน้มขาขึ้นจาก 11862.84 ไว้เหมือนเดิม อย่างไรก็ตาม การทะลุกรอบอย่างต่อเนื่องจะเพิ่มโอกาสในการกลับตัวของแนวโน้มและตั้งเป้าหมาย 61.8% ที่ 13645.30

ในกรณีขาลงของ DAX การตกลงจาก 16528.97 อาจขยายไปถึง 38.2% retracement ของ 3588.88 (ต่ำปี 2009) เป็น 16528.97 ที่ 11585.85) ซึ่งใกล้เคียงกับแนวรับ 11862.84 ก่อนที่จะหาจุดต่ำสุด

การขายหุ้นจีนแย่ลงไปอีก เนื่องจาก Shanghai SSE ทะลุระดับจิตวิทยาต่ำกว่า 3,000 เป็นครั้งแรกในรอบเกือบหนึ่งปี ปัญหาที่เกิดขึ้นอย่างต่อเนื่องในภาคอสังหาริมทรัพย์ได้ส่งผลกระทบต่อความเสี่ยงที่ยอมรับได้ อัตราผลตอบแทนพันธบัตรที่เพิ่มขึ้นทั่วโลกส่งผลกระทบต่อตลาดจีนเช่นกัน มอร์แกน สแตนลีย์ยังได้ออกคำแนะนำแก่นักลงทุนเกี่ยวกับการซื้อหุ้นจีนที่ลดลง โดยชี้ให้เห็นว่าการไหลออกของนักลงทุนต่างชาติได้เข้าสู่ “ขั้นที่ไม่เคยเกิดขึ้นมาก่อน”

ในทางเทคนิค การทะลุแนวรับระยะกลางใน SSE บ่งชี้ถึงการเร่งตัวลง แนวโน้มระยะสั้นจะยังคงเป็นขาลงตราบใดที่แนวรับ 3053.03 พลิกแนวต้านไว้ เป้าหมายถัดไปคือการคาดการณ์ 138.2% ที่ 3418.95 ถึง 3144.24 จาก 3322.12 ที่ 2942.47

ที่สำคัญกว่านั้น มีความเป็นไปได้ที่การลดลงจาก 3148.95 จะกลับมาเป็นแนวโน้มขาลงทั้งหมดจาก 3731.68 การทะลุแนวรับของ บริษัท ที่ 2863.63 อาจทำให้เกิดการลดลงในระยะกลางลึกลงไปที่ 100% ที่ 3731.68 ถึง 2863.64 จาก 3418.95 ที่ 2550.91

ดัชนีดอลลาร์ยังคงแข็งค่าในระยะสั้น แต่ยังคงอยู่ในภาวะกระทิง

แม้ว่าตลาดการเงินในสัปดาห์ที่แล้วจะมีลักษณะที่สับสนอลหม่านโดยมีอัตราผลตอบแทนเพิ่มขึ้นและการหลีกเลี่ยงความเสี่ยงที่ทวีความรุนแรงขึ้น แต่ Dollar Index ยังคงไม่เคลื่อนไหว โดยเพียงแค่ซื้อขายไซด์เวย์ที่ต่ำกว่า 107.34 ระดับสูงในระยะสั้น

อย่างไรก็ตาม ความเฉื่อยนี้ไม่ได้บ่งชี้ถึงแนวโน้มที่อ่อนแอลง แนวโน้มขาขึ้นของ Dollar Index ยังคงแน่วแน่ อัตราผลตอบแทนที่เพิ่มขึ้นและความกังวลใจของตลาดที่เพิ่มมากขึ้นคาดว่าจะช่วยลดการถอยของดอลลาร์และอาจหนุนการฟื้นตัวของมูลค่าในระยะต่อไป

แม้ว่าการดึงกลับที่ลึกลงไปนั้นไม่สามารถตัดออกได้ แต่ข้อเสียควรอยู่ที่ 38.2% retracement ที่ 99.57 ถึง 107.34 ที่ 104.37 เพื่อให้มีการดีดตัวกลับมา ในทางกลับกัน ที่สูงกว่า 107.34 จะกลับมาเพิ่มขึ้นจาก 99.57 เป็น 61.8% retracement ที่ 114.77 เป็น 99.57 ที่ 108.96

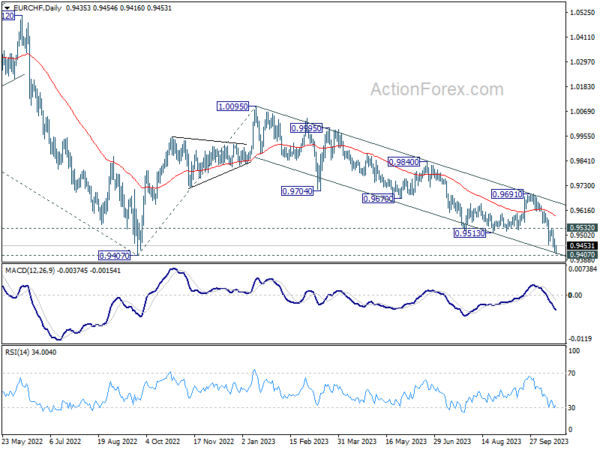

สถานที่ปลอดภัยของฟรังก์สวิสจะท้าทายแนวทางการแทรกแซงของ SNB หรือไม่

ฟรังก์สวิสขยายเสน่ห์ของตนในฐานะสินทรัพย์ปลอดภัยที่ได้รับเลือกเมื่อสัปดาห์ที่แล้ว ซึ่งทำได้ดีกว่าแม้แต่เงินยูโรที่ฟื้นตัวได้

EUR/CHF กลับมามีแนวโน้มลดลงจาก 1.0095 และตอนนี้กำลังกดระดับแนวรับที่สำคัญ 0.9407 การตีกลับอย่างแข็งแกร่งจากระดับปัจจุบัน ตามด้วยการทะลุแนวต้าน 0.9532 จะทำให้ภาวะหมีเป็นกลางชั่วคราว และบ่งชี้ถึงเสถียรภาพของเส้นกากบาท

อย่างไรก็ตาม การทะลุกรอบที่ 0.9407 จะเป็นการยืนยันการกลับมาฟื้นตัวของแนวโน้มขาลงทั้งหมดจาก 1.2004 (สูงสุดในปี 2018) เป้าหมายถัดไปคือการประมาณการ 61.8% ที่ 1.1149 ถึง 0.9407 จาก 1.0095 ที่ 0.9018

ประเด็นสำคัญที่สมควรได้รับความสนใจอย่างพิถีพิถันในการเล่าเรื่องที่กำลังเปิดเผยนี้คือจุดยืนเชิงกลยุทธ์ของ SNB สถาบันได้ส่งสัญญาณความตั้งใจที่จะยังคง “กระตือรือร้น” อยู่ในเวทีการแลกเปลี่ยนเงินตราต่างประเทศอย่างต่อเนื่อง

สิ่งที่น่าสนใจคือกิจกรรมในปัจจุบันของ SNB มุ่งเน้นไปที่การขายสินทรัพย์ต่างประเทศ และ “การซื้อ” ฟรังก์อย่างมีประสิทธิภาพ กลยุทธ์นี้มีวัตถุประสงค์หลักเพื่อบรรเทาผลกระทบจากอัตราเงินเฟ้อนำเข้า นี่เป็นการละทิ้งแนวทางของพวกเขาอย่างเห็นได้ชัดในช่วงวิกฤตการเงินโลก โดยเน้นไปที่การลดค่าเงินฟรังก์ลงเพื่อหยุดการแข็งค่าของเงิน

เป็นที่น่าสังเกตว่าการกลับตัวในกลยุทธ์ของ SNB โดยเฉพาะอย่างยิ่งในแง่ของการทะลุแนวรับ 0.9407 ใน EUR/CHF และการเร่งตัวลงเพิ่มเติม อาจส่งสัญญาณที่ชัดเจนไปยังตลาดว่ามีบางสิ่งที่สำคัญกว่ากำลังเกิดขึ้นทั่วโลก

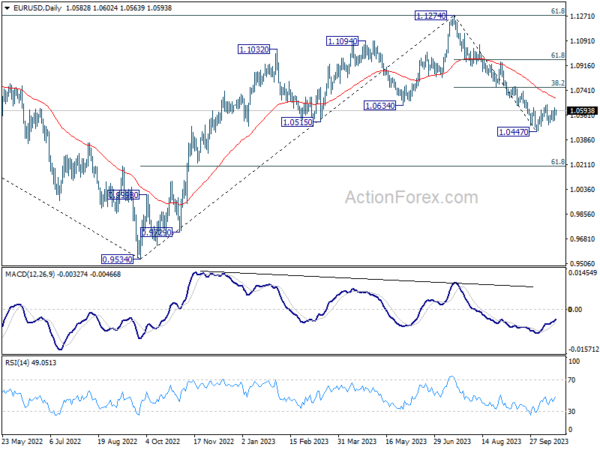

แนวโน้มรายสัปดาห์ของ EUR/USD

EUR/USD ยังคงซื้อขายแบบไซด์เวย์ในสัปดาห์ที่ผ่านมา และแนวโน้มไม่เปลี่ยนแปลง ความโน้มเอียงเบื้องต้นยังคงเป็นกลางในสัปดาห์นี้ก่อน และการฝ่าวงล้อมขาลงก็เป็นที่ชื่นชอบ ในด้านลบ การทะลุจุดแข็งที่ 1.0447 จะกลับมาร่วงอีกครั้งจาก 1.1274 และตั้งเป้าหมายที่ระดับฟีโบนัชชีที่ 1.0199 อย่างไรก็ตาม จากด้านบน การทะลุ 1.0639 กลับมีอคติเป็นขาขึ้นสำหรับแนวต้านคลัสเตอร์ 1.0764 (การพักตัว 38.2% ที่ 1.1274 ถึง 1.0447 ที่ 1.0763)

ในภาพรวม การตกลงจาก 1.1274 จุดบนระยะกลางยังคงเป็นการปรับฐานให้เพิ่มขึ้นจาก 0.9534 (ต่ำปี 2022) แต่โอกาสในการกลับตัวของแนวโน้มโดยสมบูรณ์กำลังเพิ่มขึ้น ไม่ว่าในกรณีใด ราคาปัจจุบันควรตั้งเป้าหมายที่ 61.8% retracement ที่ 0.9534 ถึง 1.1274 ที่ 1.0199 ถัดไป สำหรับตอนนี้ ความเสี่ยงจะยังคงเป็นขาลงตราบใดที่ 55 D EMA (ตอนนี้อยู่ที่ 1.0684) ไว้ ในกรณีที่มีการรีบาวด์

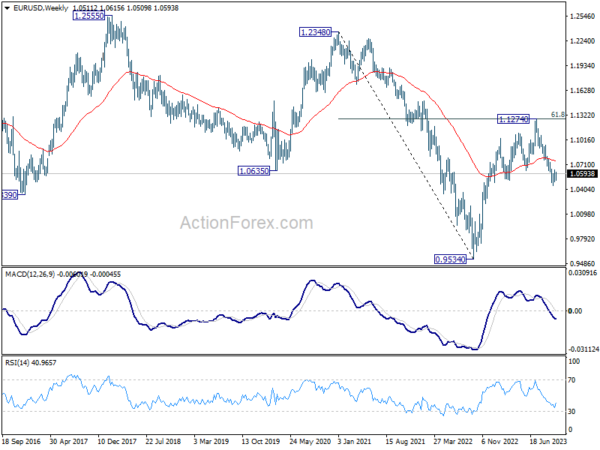

ในภาพระยะยาวยังไม่มีสัญญาณการกลับตัวของแนวโน้มที่ชัดเจน กล่าวคือแนวโน้มขาลงจาก 1.6039 (สูงสุดปี 2551) อาจยังดำเนินอยู่ การปฏิเสธที่ 55 M EMA (ขณะนี้อยู่ที่ 1.1087) จะยังคงภาวะหมีในระยะยาว และร่วงลงอีกครั้งที่ 0.9534 ในระยะต่อมา

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link