ท่ามกลางฉากหลังของอัตราผลตอบแทนพันธบัตรรัฐบาลที่เพิ่มขึ้น Dollar ได้กดดันและขยายการฟื้นตัวครั้งล่าสุด ความเชื่อมั่นที่เพิ่มขึ้นของการหลีกเลี่ยงความเสี่ยงทำให้เกิดแรงหนุนเพิ่มเติมสำหรับดอลลาร์สหรัฐฯ โดยเฉพาะอย่างยิ่งหลังจากที่ DOW ประสบปัญหาการลดลงอย่างรวดเร็วที่สุดนับตั้งแต่เดือนมีนาคม สำหรับตอนนี้ เยนกลายเป็นสกุลเงินที่แข็งแกร่งอันดับสองของวัน โดยมีดอลลาร์แคนาดาเป็นเงาอย่างใกล้ชิด ในทางกลับกัน ดอลลาร์ออสเตรเลียและนิวซีแลนด์ตามหลัง ยูโรและสเตอร์ลิงกำลังยืนหยัดอยู่ตรงกลางที่สับสน ตำแหน่งของพวกเขาถูกบัฟเฟอร์บางส่วนจากการขายออกของฟรังก์สวิส

จากมุมมองทางเทคนิค ค่าเงินดอลลาร์ต่อสกุลเงินสินค้าโภคภัณฑ์ดูเหมือนจะถูกควบคุม เพื่อให้ดอลลาร์แสดงให้เห็นถึงความเหนือกว่าอย่างแท้จริง จำเป็นต้องมี AUD/USD เพื่อทะลุระดับแนวรับ 0.6356 อย่างเด็ดขาด ในทำนองเดียวกัน NZD/USD จะต้องทะลุแนวรับ 0.5858 เพื่อเริ่มต้นแนวโน้มขาลงล่าสุดอีกครั้ง ในเวลาเดียวกัน USD/CAD จะต้องทะลุแนวต้าน 1.3548 เพื่อยืนยันว่าการดึงกลับในระยะสั้นจาก 1.5693 เสร็จสิ้นแล้ว ขณะนี้ความสนใจอยู่ที่ว่าดอลลาร์สามารถบรรลุเหตุการณ์สำคัญเหล่านี้ก่อนสิ้นเดือนกันยายนได้หรือไม่

ในเอเชีย ในขณะที่เขียน Nikkei ลดลง -0.18% HSI ฮ่องกง เพิ่มขึ้น 0.54% ดัชนี SSE ของจีน เซี่ยงไฮ้ เพิ่มขึ้น 0.19% ดัชนี Singapore Strait Times ลดลง -0.82% อัตราผลตอบแทน JGB อายุ 10 ปีลดลง -0.001 ที่ 0.745 ข้ามคืน DOW ลดลง -1.14% เอสแอนด์พี 500 ลดลง -1.47% NASDAQ ลดลง -1.57% อัตราผลตอบแทน 10 ปีเพิ่มขึ้น 0.016 เป็น 4.558

CPI รายเดือนของออสเตรเลียเพิ่มขึ้นเป็น 5.2% นำโดยที่อยู่อาศัยและการขนส่ง

CPI ของออสเตรเลียในเดือนสิงหาคมเพิ่มขึ้นจาก 4.9% yoy เป็น 5.2% yoy ซึ่งสอดคล้องกับการคาดการณ์ของตลาด

เมื่อเจาะลึกลงไปเฉพาะเจาะจง ภาคส่วนที่แสดงให้เห็นการเติบโตประจำปีที่สำคัญที่สุดคือที่อยู่อาศัย ซึ่งเพิ่มขึ้น 6.6% ตามมาด้วยการขนส่งที่ 7.4% นอกจากนี้ อาหารและเครื่องดื่มไม่มีแอลกอฮอล์เพิ่มขึ้น 4.4% โดยเฉพาะอย่างยิ่ง การประกันภัยและบริการทางการเงินเพิ่มขึ้นอย่างมีนัยสำคัญสูงสุดที่ 8.8%

ในทางกลับกัน เมื่อพิจารณา CPI ที่ไม่รวมรายการที่มีความผันผวน เช่น การท่องเที่ยวช่วงวันหยุด กลับลดลงเล็กน้อยจาก 5.8% yoy เป็น 5.5% yoy ในขณะเดียวกัน CPI เฉลี่ยที่ปรับลดรายปี ซึ่งให้ภาพที่ชัดเจนยิ่งขึ้นโดยไม่รวมรายการที่มีความผันผวนมากที่สุด ยังคงทรงตัวที่ 5.6% yoy

รายงานการประชุม BoJ เผยมุมมองที่แตกต่างเกี่ยวกับทิศทางนโยบายในอนาคต

รายงานการประชุม BoJ เมื่อวันที่ 27 และ 28 กรกฎาคม ได้เปิดเผยมุมมองที่แตกต่างกันของสมาชิกคณะกรรมการเกี่ยวกับทิศทางนโยบายการเงินในอนาคต ในขณะที่เห็นพ้องต้องกันอย่างชัดเจนเกี่ยวกับความจำเป็นเร่งด่วนในการรักษาอัตราดอกเบี้ยที่ต่ำเป็นพิเศษ สมาชิกก็มีความเห็นต่างกันเกี่ยวกับวิธีการเข้าใกล้ระยะกลางถึงระยะยาว

สมาชิกรายหนึ่งกล่าวว่า “ยังมีหนทางอีกยาวไกลก่อนที่จะแก้ไขนโยบายอัตราดอกเบี้ยติดลบ และจำเป็นต้องรักษากรอบการควบคุมเส้นอัตราผลตอบแทน”

สมาชิกคนเดียวกันเน้นย้ำถึงความสำคัญของความอดทนและความสม่ำเสมอ โดยแนะนำว่า “ควรดูแลสัญญาณการเปลี่ยนแปลงพฤติกรรมของบริษัทที่รอคอยมานานอย่างระมัดระวัง โดยผ่อนปรนทางการเงินต่อไปอย่างอดทน”

ผู้เข้าร่วมอีกรายชั่งน้ำหนักความเสี่ยงของการล่าช้าและการเร่งรัดทางการเงิน ในมุมมองของพวกเขา “ความเสี่ยงที่จะพลาดโอกาสบรรลุเป้าหมายที่ 2 เปอร์เซ็นต์เนื่องจากการเข้มงวดทางการเงินอย่างเร่งรีบมีมากกว่าความเสี่ยงที่อัตราเงินเฟ้อจะเกินกว่า 2 เปอร์เซ็นต์ต่อไป หากการเข้มงวดทางการเงินอยู่หลังเส้นโค้ง”

สมาชิกอีกรายหนึ่งเสนอมุมมองในแง่ดีมากขึ้นเกี่ยวกับเป้าหมายเงินเฟ้อ โดยสังเกตว่า “การบรรลุอัตราเงินเฟ้อร้อยละ 2 ในลักษณะที่ยั่งยืนและมีเสถียรภาพดูเหมือนจะชัดเจนขึ้น” พวกเขาเสนอแนะเพิ่มเติมว่าระหว่างเดือนมกราคมถึงเดือนมีนาคม 2024 อาจมีความเป็นไปได้ที่จะประเมินความสำเร็จของธนาคารในการบรรลุเป้าหมายเงินเฟ้อ

แม้จะมีความแตกต่างในแนวโน้ม แต่ BoJ ก็ตัดสินใจที่จะคงอยู่กับการตั้งค่านโยบายการผ่อนคลายในปัจจุบัน แต่ยังเลือกที่จะให้ต้นทุนการกู้ยืมระยะยาวมีความยืดหยุ่นมากขึ้นในการเพิ่มขึ้น

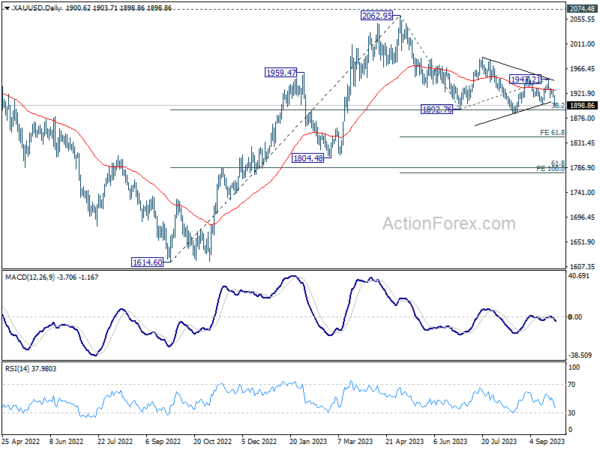

ทองคำที่โซนแนวรับหลัก 1900 ขณะที่การขายออกรุนแรงขึ้น

ทองคำอยู่ภายใต้แรงกดดันการขายที่ทวีความรุนแรงมากขึ้นในสัปดาห์นี้ ปัจจัยขับเคลื่อนสำคัญที่อยู่เบื้องหลังการขายหุ้นครั้งนี้คือการแข็งค่าของดอลลาร์ และที่สำคัญคือทำให้อัตราผลตอบแทนของคลังเพิ่มขึ้น เป็นผลให้โลหะสีเหลืองกลับมาที่โซนแนวรับที่สำคัญประมาณ 1900 เครื่องหมาย

ภายในภูมิภาคแนวรับที่สำคัญนี้ มีการพักตัว 38.2% ที่ 1614.60 (ต่ำสุดในปี 2022) สู่ 2062.95 ที่ 1891.68 และ 55 W EMA (ขณะนี้อยู่ที่ 1896.68) การทะลุผ่านช่วงการพิจาณาที่ชัดเจนนี้จะตอกย้ำความคิดที่ว่าการขึ้นทั้งหมดที่มีต้นกำเนิดจาก 1614.60 ได้เสร็จสิ้นแล้วที่ 2,062.95 แล้ว และหยุดต่ำกว่าระดับสูงสุดในปี 2020 ที่ 2,074.84 การลดลงจาก 2062.95 นี้สามารถตีความได้ว่าเป็นแนวโน้มการร่วงลงในระยะกลาง โดยเป็นหนึ่งในขาที่ตกลงมาในรูปแบบการรวมบัญชีระยะยาวจาก 2074.84

ในตอนนี้ ความเสี่ยงจะยังคงเป็นขาลงตราบใดที่แนวต้าน 1947.21 ยังคงมีอยู่ การทะลุแนวรับ 1884.83 อย่างต่อเนื่องจะปูทางไปสู่การคาดการณ์ 61.8% ของ 2062.95 ถึง 1892.76 จาก 1947.21 ที่ 1842.03 ในระยะเวลาอันใกล้ การประมาณการ 100% ที่ 1777.02 และต่ำกว่าจะเป็นเป้าหมายระยะกลาง

เมื่อเทียบเคียงกับตลาดอื่นๆ การลดลงอย่างต่อเนื่องของทองคำ หากเกิดขึ้นจริง จะสอดคล้องกับดัชนีดอลลาร์ที่พุ่งเข้าสู่โซน 108/110

มองไปข้างหน้า

ความเชื่อมั่นผู้บริโภคของ Gfk ของเยอรมนี ความคาดหวังทางเศรษฐกิจของ Swiss Credit Suisse และปริมาณเงิน M3 ของยูโรโซนจะถูกเปิดเผยในช่วงเซสชั่นยุโรป ในช่วงต่อมา คำสั่งซื้อสินค้าคงทนของสหรัฐฯ จะเข้าสู่ประเด็นสำคัญ

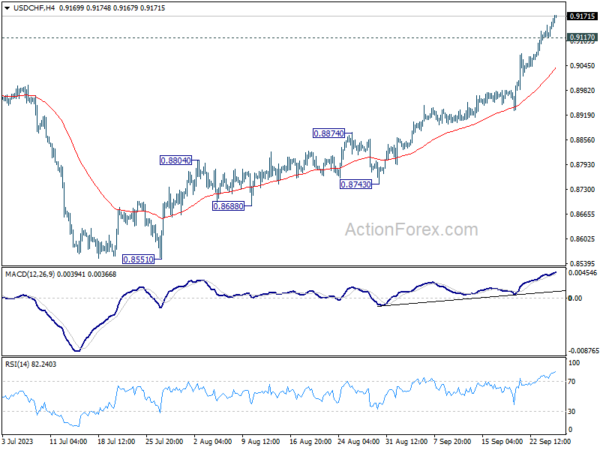

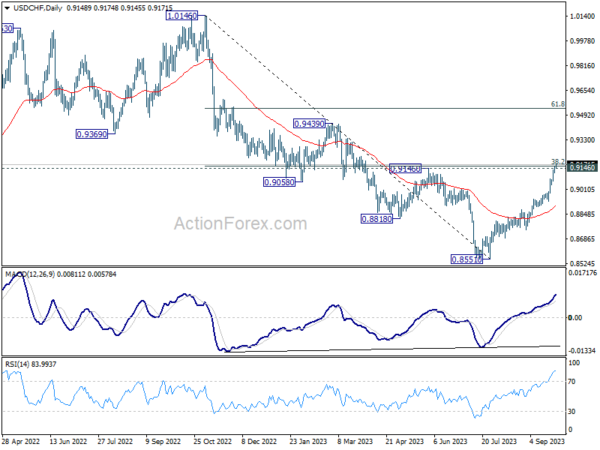

USD/CHF แนวโน้มรายวัน

ไพวอทรายวัน: (S1) 0.9130; (ป) 0.9145; (R1) 0.9174; มากกว่า….

การขึ้นของ USD/CHF ยังคงดำเนินต่อไปในวันนี้ และทะลุแนวต้านคลัสเตอร์ 0.9146/60 ยังไม่มีสัญญาณของการขึ้นด้านบน และอคติระหว่างวันยังคงอยู่ด้านบน เป้าหมายต่อไปแนวต้าน 0.9439 ในด้านลบ แนวรับรองที่ต่ำกว่า 0.9117 จะทำให้อคติระหว่างวันเป็นกลางและทำให้เกิดการรวมตัว ก่อนที่จะเริ่มการชุมนุมอีกครั้ง

ในภาพรวม การซื้อขายแบบยั่งยืนเหนือแนวต้านคลัสเตอร์ 0.9146 (การย้อนกลับ 38.2% ที่ 1.0146 ถึง 0.8551 ที่ 0.9160) จะให้เหตุผลว่าการเพิ่มขึ้นจาก 0.8551 เป็นการพลิกกลับแนวโน้มขาลงทั้งหมดจาก 1.0146 จากนั้นจะปรับตัวขึ้นต่อไปที่ 61.8% retracement ที่ 0.9537 และสูงกว่า สำหรับตอนนี้ นี่จะเป็นกรณีที่ได้รับความนิยมตราบใดที่ 55 D EMA (ตอนนี้อยู่ที่ 0.8905) ยังคงอยู่

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:50 | เยนญี่ปุ่น | รายงานการประชุม BoJ | ||||

| 01:30 น | ดอลลาร์ออสเตรเลีย | CPI รายเดือน ปี/ปี ส.ค | 5.20% | 5.20% | 4.90% | |

| 06:00 น | ยูโร | ความเชื่อมั่นผู้บริโภคของเยอรมนี Gfk ต.ค | -25.5 | -25.5 | ||

| 08:00 น | CHF | การคาดการณ์ทางเศรษฐกิจของ Credit Suisse กันยายน | -38.6 | |||

| 08:00 น | ยูโร | ปริมาณเงิน M3 ของยูโรโซน มี/มี ส.ค | -1.00% | -0.40% | ||

| 12:30 น | ดอลล่าร์ | คำสั่งซื้อสินค้าคงทนเดือน ส.ค | -0.40% | -5.20% | ||

| 12:30 น | ดอลล่าร์ | ยอดสั่งซื้อสินค้าคงทนไม่รวมการขนส่ง ส.ค | 0.20% | 0.40% | ||

| 14:30 น | ดอลล่าร์ | สินค้าคงคลังน้ำมันดิบ | -0.7M | -2.1M |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link