สกุลเงินสินค้าโภคภัณฑ์ โดยเฉพาะดอลลาร์ออสเตรเลีย กำลังเผชิญกับแรงกดดันในการขายที่โดดเด่นในวันนี้ อย่างไรก็ตาม ควรสังเกตว่าความเชื่อมั่นของนักลงทุนชาวยุโรป แม้ว่าจะไม่ได้มีความเสี่ยงเต็มที่อย่างชัดเจน แต่ก็ขาดคุณลักษณะทั่วไปของการหลีกเลี่ยงความเสี่ยงอย่างชัดเจน ในสหรัฐอเมริกา ตลาดฟิวเจอร์สลดลงเล็กน้อย ซึ่งบ่งชี้ถึงทัศนคติเชิงลบในหมู่เทรดเดอร์ที่ระมัดระวังมากกว่าที่จะเป็นลบโดยสิ้นเชิง การตอบสนองที่แผ่วเบาในตลาดต่างๆ นี้ชี้ให้เห็นว่านักลงทุนไม่ได้มีส่วนร่วมในการหลีกเลี่ยงความเสี่ยงในวงกว้าง แต่กลับเลือกใช้ความระมัดระวังเป็นพิเศษ

ปัจจัยสำคัญที่มีอิทธิพลต่อความเชื่อมั่นของตลาดคือการตัดสินใจในวันนี้ของ Moody's ที่จะปรับลดแนวโน้มอันดับเครดิตของรัฐบาลจีนจากมีเสถียรภาพเป็นลบ การปรับเปลี่ยนนี้สะท้อนให้เห็นถึงความคาดหวังที่เพิ่มขึ้นว่ารัฐบาลจีนจะถูกบังคับให้ให้การสนับสนุนทางการเงินเพิ่มเติมแก่รัฐบาลท้องถิ่นและรัฐวิสาหกิจที่มีหนี้สูง จากข้อมูลของ Moody's ความจำเป็นนี้ก่อให้เกิดความเสี่ยงที่สำคัญต่อความสมบูรณ์ทางการเงิน เศรษฐกิจ และสถาบันโดยรวมของจีน คำแถลงของมูดี้ส์เน้นย้ำถึงความกังวลเกี่ยวกับ “การเติบโตทางเศรษฐกิจระยะกลางที่ลดลงอย่างมีโครงสร้างและต่อเนื่อง” และความท้าทายในภาคอสังหาริมทรัพย์ของจีน ซึ่งบ่งชี้ถึงปัญหาทางเศรษฐกิจในวงกว้างที่อาจส่งผลกระทบต่อตลาดโลก

ในตลาดสกุลเงินอื่นๆ เยนและดอลลาร์กำลังกลายเป็นคู่แข่งที่แข็งแกร่ง ตามมาด้วยสเตอร์ลิงและฟรังก์สวิส ยูโรกำลังตามหลังคู่สกุลเงินยุโรป โดยเฉพาะอย่างยิ่งหลังจากคำพูดเชิงบวกจากสมาชิกคณะกรรมการบริหาร ECB อย่างอิซาเบล ชนาเบล

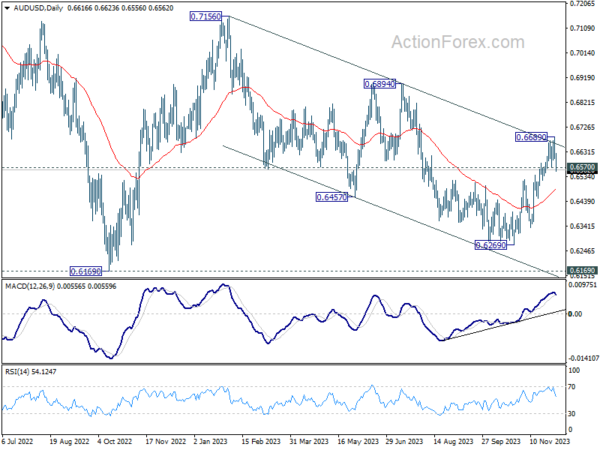

ในทางเทคนิคแล้ว การทะลุแนวรับของ AUD/USD ที่ 0.6570 ในวันนี้บ่งชี้ว่ามีการปฏิเสธครั้งแรกจากแนวต้านช่องสัญญาณระยะกลางจาก 0.7156 ยังเร็วเกินไปที่จะสรุปว่าการเพิ่มขึ้นจาก 0.6269 เสร็จสิ้นแล้วหรือไม่ แต่การร่วงลงลึกลงไปตอนนี้กลับมาที่ 55 D EMA (ตอนนี้อยู่ที่ 0.6482) การทะลุอย่างต่อเนื่องจะโต้แย้งว่าการร่วงลงทั้งหมดจาก 0.7156 ยังคงดำเนินต่อไปจนถึงจุดต่ำสุดอีกครั้ง อย่างไรก็ตาม การตีกลับที่แข็งแกร่งจาก EMA จะทำให้สถานการณ์กระทิงยังคงอยู่ กล่าวคือ ลดลงจาก 0.7156 เสร็จสิ้นแล้ว ซึ่งเป็นการปรับฐานโดยมีสามคลื่นลงไปที่ 0.6269

ในยุโรป ในขณะที่เขียน FTSE ลดลง -0.50% DAX เพิ่มขึ้น 0.26% CAC เพิ่มขึ้น 0.33% อัตราผลตอบแทน 10 ปีของเยอรมนีลดลง -0.0070 อยู่ที่ 2.289 ก่อนหน้านี้ในเอเชีย Nikkei ร่วงลง -1.37% HSI ฮ่องกงลดลง -1.91% SSE ของจีน เซี่ยงไฮ้ ลดลง -1.67% ดัชนีสิงคโปร์สเตรทไทม์ลดลง -0.22% อัตราผลตอบแทน JGB ของญี่ปุ่นอายุ 10 ปี ลดลง -0.0179 มาอยู่ที่ 0.673

Schnabel ของ ECB: การปรับขึ้นอัตราดอกเบี้ยอีกครั้งตอนนี้ค่อนข้างไม่น่าเป็นไปได้

ในการให้สัมภาษณ์กับรอยเตอร์ อิซาเบล ชนาเบล สมาชิกคณะกรรมการบริหารของ ECB ตั้งข้อสังเกตว่าการชะลอตัวลงเหลือ 2.4% ในเดือนพฤศจิกายนของยูโรโซน ส่งผลให้ CPI กลายเป็น “ความประหลาดใจที่น่ายินดีมาก” ที่สำคัญกว่านั้น นั่นทำให้ “อัตราการเพิ่มขึ้นอีกไม่น่าจะเป็นไปได้”

Schnabel เน้นย้ำถึงความสำคัญของการลดลงของ “อัตราเงินเฟ้อพื้นฐาน” ซึ่งได้รับการพิสูจน์แล้วว่า “ดื้อรั้นมากขึ้น” ในขณะนี้ก็ “ลดลงเร็วกว่าที่เราคาดไว้” แนวโน้มดังกล่าวได้หนุนความมั่นใจของเธอในการบรรลุเป้าหมายเงินเฟ้อ 2% ของ ECB ภายในปี 2568

อย่างไรก็ตาม เธอเตือนไม่ให้ประกาศชัยชนะก่อนกำหนดเกี่ยวกับอัตราเงินเฟ้อ โดยคาดว่าจะมีการเพิ่มขึ้นบ้างในอีกไม่กี่เดือนข้างหน้า เนื่องจากการเปลี่ยนแปลงทางการคลังและผลกระทบพื้นฐาน และไม่ได้ตัดทอนราคาพลังงานหรืออาหารที่อาจพุ่งสูงขึ้นครั้งใหม่

ในด้านการเติบโต Schnabel ยอมรับสัญญาณที่หลากหลาย แม้ว่าจุดข้อมูลที่แข็งบางจุดจะน่ากังวล แต่ตัวชี้วัดที่อ่อนตัวลง เช่น PMI กำลังแสดงสัญญาณของเสถียรภาพและ “ให้ความหวังแก่เรา”

เธอคาดการณ์ว่าการเติบโตจะค่อยๆ เพิ่มขึ้นในปีหน้า โดยได้แรงหนุนจากรายได้ที่แท้จริงที่เพิ่มขึ้น ซึ่งน่าจะเพิ่มความเชื่อมั่นและการบริโภค ในส่วนของตลาดแรงงาน เธอสังเกตเห็นว่ามีการอ่อนตัวลงบ้างแต่ไม่ได้คาดการณ์ว่าจะมีการเสื่อมสภาพอย่างมีนัยสำคัญหรือภาวะถดถอยที่ลึกและยาวนาน

PPI ของยูโรโซนที่ 0.2% mom, -9.4% yoy ในเดือน พ.ย. ตรงกับการคาดการณ์

PPI ของยูโรโซนอยู่ที่ 0.2% mom, -9.4% yoy ในเดือนพฤศจิกายน ตรงกับความคาดหวัง ในเดือนนี้ ราคาผู้ผลิตภาคอุตสาหกรรมเพิ่มขึ้น 1.0% mom ในภาคพลังงาน และ 0.1% mom สำหรับสินค้าอุปโภคบริโภคคงทน ในขณะที่ราคายังคงทรงตัวสำหรับสินค้าทุน และราคาลดลง -0.1% mom สำหรับสินค้าอุปโภคบริโภคที่ไม่คงทน และ -0.3% แม่สำหรับสินค้าขั้นกลาง ราคาในอุตสาหกรรมรวมไม่รวมพลังงาน ลดลง -0.2% mom

EU PPI อยู่ที่ 0.2% mom, -8.7% yoy ราคาผู้ผลิตอุตสาหกรรมที่เพิ่มขึ้นสูงสุดต่อเดือนพบในไอร์แลนด์ (+4.9%) อิตาลี (+2.2%) และเนเธอร์แลนด์ (+0.7%) ในขณะที่การลดลงที่ใหญ่ที่สุดบันทึกไว้ในลักเซมเบิร์ก (-3.7%) ลัตเวีย (- 2.7%) และกรีซ (-1.9%)

PMI ของยูโรโซนสรุปที่ 47.5 ใกล้จะเข้าสู่ภาวะถดถอย

บริการ PMI ของยูโรโซนในเดือนพฤศจิกายนมีการปรับปรุงเล็กน้อย โดยสรุปอยู่ที่ 48.7 เพิ่มขึ้นจาก 47.8 ในเดือนตุลาคม PMI Composite ก็มีการปรับตัวขึ้นแตะ 47.5 จาก 46.5 ของเดือนก่อน

เมื่อพิจารณาจากรัฐสมาชิกแต่ละประเทศ คอมโพสิต PMI เผยให้เห็นผลลัพธ์ที่หลากหลาย ไอร์แลนด์ทำสถิติสูงสุดในรอบ 3 เดือนที่ 52.3 ขณะที่สเปนทำสถิติต่ำสุดในรอบ 3 เดือนที่ 49.8 อิตาลีรายงานสถิติสูงสุดในรอบ 2 เดือนที่ 48.1 และเยอรมนีมีสถิติสูงสุดในรอบ 4 เดือนที่ 47.8 ฝรั่งเศสยังคงไม่เปลี่ยนแปลง โดย PMI ทรงตัวที่ 44.6

Cyrus de la Rubia หัวหน้านักเศรษฐศาสตร์ของ Hamburg Commercial Bank กล่าวว่า “ภาคบริการยังคงลดลงในเดือนพฤศจิกายน” เขาตั้งข้อสังเกตว่าการปรับปรุงเล็กน้อยในดัชนีกิจกรรมทำให้เกิดการมองโลกในแง่ดีเพียงเล็กน้อยสำหรับการฟื้นตัวอย่างรวดเร็วในอนาคตอันใกล้นี้ De la Rubia ยังเน้นย้ำถึงแนวโน้มต่างๆ เช่น การลดลงเป็นเดือนที่ 5 ติดต่อกันในธุรกิจใหม่ และความคาดหวังทางธุรกิจที่ลดลง ซึ่งยังคง “ต่ำกว่าค่าเฉลี่ยในระยะยาว”

แนวโน้มเศรษฐกิจยูโรโซนตามที่สรุปจากตัวชี้วัด PMI เหล่านี้ยังไม่ได้รับการส่งเสริม De la Rubia กล่าวว่า “ตาม GDP ของเราในขณะนี้ เมื่อพิจารณาจากตัวชี้วัด PMI ล่าสุด การลดลงของ GDP ถือเป็นปัจจัยสำคัญสำหรับไตรมาสที่สี่” เขาเตือนว่าหากการเติบโตติดลบสองไตรมาสติดต่อกันทำให้เกิดภาวะเศรษฐกิจถดถอย ยูโรโซนก็กำลัง “ใกล้จะถึงจุดหนึ่ง” แล้ว

บริการ PMI ของสหราชอาณาจักรสรุปที่ 50.9 ประกอบที่ 50.7

บริการ PMI ของสหราชอาณาจักรในเดือนพฤศจิกายนดีขึ้นเป็น 50.9 จาก 49.5 ในเดือนตุลาคม ซึ่งบ่งชี้การขยายตัวเป็นครั้งแรกในรอบสี่เดือน PMI Composite เพิ่มขึ้นเป็น 50.7 โดยข้ามจุดวิกฤต 50 เป็นครั้งแรกนับตั้งแต่เดือนกรกฎาคม

Tim Moore จาก S&P Global Market Intelligence กล่าวถึงการเปลี่ยนแปลงเชิงบวก: “ผู้ให้บริการในสหราชอาณาจักรกลับเข้าสู่โหมดการขยายตัว” อย่างไรก็ตาม เขาเตือนเกี่ยวกับอัตราเงินเฟ้อ โดยสังเกตว่า “แรงกดดันด้านต้นทุนวัตถุดิบที่แข็งแกร่งอีกรอบ” สาเหตุหลักมาจากค่าจ้างพนักงานที่เพิ่มขึ้น การปรับปรุงในภาคบริการนี้ แม้ว่าจะเป็นบวก แต่ก็มีความท้าทายด้านเงินเฟ้ออย่างต่อเนื่อง

RBA คงอัตราตามข้อมูลกระจัดกระจายตั้งแต่การประชุมครั้งล่าสุด

RBA ยังคงเป้าหมายอัตราดอกเบี้ยเงินสดไม่เปลี่ยนแปลงที่ 4.35% ซึ่งสอดคล้องกับการคาดการณ์ของตลาด คำแถลงล่าสุดของธนาคารกลางบ่งชี้ถึงความเปิดกว้างอย่างต่อเนื่องในการปรับขึ้นอัตราดอกเบี้ย แต่เน้นย้ำว่าการตัดสินใจดังกล่าว “จะขึ้นอยู่กับข้อมูลและการประเมินความเสี่ยงที่เปลี่ยนแปลงไป” จุดยืนนี้สะท้อนให้เห็นถึงแนวทางที่ระมัดระวัง เนื่องจาก RBA รอข้อมูลที่ครอบคลุมมากขึ้น โดยเฉพาะอย่างยิ่งตัวเลขเงินเฟ้อในไตรมาสที่ 4 ที่จะครบกำหนดในเดือนมกราคม ก่อนการประชุมครั้งถัดไปในต้นเดือนกุมภาพันธ์

ในการทบทวน “ข้อมูลที่จำกัด” ที่มีอยู่ตั้งแต่การประชุมเดือนพฤศจิกายน RBA ยอมรับว่าข้อมูลดังกล่าว “สอดคล้องกับความคาดหวังในวงกว้าง” การอัปเดต CPI รายเดือนในเดือนตุลาคมชี้ให้เห็นถึงการกลั่นกรองอัตราเงินเฟ้ออย่างต่อเนื่อง แต่ไม่ได้ให้ข้อมูลเชิงลึกที่สำคัญเกี่ยวกับอัตราเงินเฟ้อภาคบริการ แม้ว่าการเติบโตของค่าจ้างจะเร่งตัวขึ้นในไตรมาสที่ 3 แต่ก็ “ไม่คาดว่าจะเพิ่มขึ้นอีกมาก” สภาวะตลาดแรงงานถูกมองว่า “ค่อยๆ ผ่อนคลายอย่างต่อเนื่อง” แม้ว่าจะยังคงอยู่ในภาวะตึงตัวก็ตาม

RBA ยังเน้นย้ำถึง “ความไม่แน่นอนที่มีนัยสำคัญ” เกี่ยวกับแนวโน้มเศรษฐกิจ โดยชี้ให้เห็นถึงศักยภาพของอัตราเงินเฟ้อด้านการบริการแบบถาวรในออสเตรเลีย ความไม่แน่นอนภายในประเทศ ได้แก่ ผลกระทบของนโยบายการเงินและรูปแบบการบริโภคภาคครัวเรือน ในระดับโลก ความไม่แน่นอนอย่างต่อเนื่องเกี่ยวกับวิถีเศรษฐกิจจีนและผลกระทบในวงกว้างของความขัดแย้งระหว่างประเทศถูกมองว่าเป็นปัจจัยสำคัญที่มีอิทธิพลต่อสภาพแวดล้อมทางเศรษฐกิจของออสเตรเลีย

แกน CPI ของญี่ปุ่นของญี่ปุ่นชะลอตัวลงที่ 2.3% yoy ในเดือน พ.ย. ส่วน core-core ยังคงทรงตัวที่ 3.6% yoy

ข้อมูลเงินเฟ้อเดือนพฤศจิกายนในกรุงโตเกียว เมืองหลวงของญี่ปุ่น แสดงให้เห็นการชะลอตัวอย่างเห็นได้ชัด ดัชนี CPI หลักซึ่งไม่รวมอาหารสด ลดลงจาก 2.7% yoy เป็น 2.3% yoy ซึ่งต่ำกว่าที่คาดไว้เล็กน้อยที่ 2.4% การลดลงนี้ทำให้การอ่านไปสู่เป้าหมาย BoJ ที่ 2%

CPI ทั่วไปก็ลดลงเช่นกัน โดยกลับมาอยู่ที่ 2.6% yoy การลดลงนี้เกิดขึ้นหลังจากการเพิ่มขึ้นอย่างไม่คาดคิดจาก 2.8% yoy ในเดือนกันยายนเป็น 3.2% yoy ในเดือนตุลาคม

นอกจากนี้ CPI core-core ซึ่งไม่รวมทั้งอาหารและพลังงาน มีความคืบหน้าบ้าง โดยลดลงจาก 3.8% yoy เป็น 3.6% yoy ลดลงจากจุดสูงสุดที่ 4.0% ในเดือนกรกฎาคมและสิงหาคม อย่างไรก็ตาม การอ่านค่า CPI core-core ที่ค่อนข้างสูง บ่งชี้ว่าแรงกดดันด้านเงินเฟ้อพื้นฐานยังคงอยู่ในเศรษฐกิจ แม้ว่าโดยรวมจะชะลอตัวก็ตาม

บริการ PMI ของญี่ปุ่นสรุปได้ที่ 50.8 ซึ่งอ่อนตัวลงในปีแห่งการเติบโตที่แข็งแกร่ง

บริการ PMI ของญี่ปุ่นในเดือนพฤศจิกายนสรุปได้ที่ 50.8 ลดลงจาก 51.6 ในเดือนตุลาคม ถือเป็นการอ่านที่อ่อนแอที่สุดนับตั้งแต่เดือนพฤศจิกายน 2022 นอกจากนี้ PMI Composite ก็ลดลงเหลือ 49.6 จาก 50.5 ในเดือนก่อนหน้า บ่งชี้ว่าหดตัวครั้งแรกนับตั้งแต่เดือนธันวาคม 2022

Trevor Balchin ผู้อำนวยการฝ่ายเศรษฐศาสตร์ของ S&P Global Market Intelligence ระบุบริบทของตัวเลขเหล่านี้ โดยระบุว่า “ข้อมูลเดือนพฤศจิกายนส่งสัญญาณถึงการสูญเสียโมเมนตัมเพิ่มเติมในภาคบริการ แต่สิ่งนี้ควรถูกมองในบริบทของปีแห่งการเติบโตที่แข็งแกร่ง” เขาเน้นย้ำว่าดัชนีกิจกรรมทางธุรกิจในปี 2566 มีแนวโน้มอยู่ที่ 53.7 ซึ่งเป็นการอ่านรายปีสูงสุดนับตั้งแต่เริ่มการสำรวจในปี 2550

Balchin ยังชี้ให้เห็นถึงแง่มุมเชิงบวกหลายประการในการสำรวจครั้งล่าสุด การเพิ่มขึ้นของธุรกิจใหม่ การเติบโตของการจ้างงานที่ยั่งยืน และการเพิ่มขึ้นของงานที่โดดเด่น บ่งชี้ถึงกิจกรรมทางเศรษฐกิจที่กำลังดำเนินอยู่ นอกจากนี้ แนวโน้มกิจกรรมในช่วง 12 เดือนดีขึ้นและเป็น “กลุ่มที่แข็งแกร่งที่สุดเป็นประวัติการณ์” แม้จะมีสัญญาณในแง่ดีเหล่านี้ แต่แรงกดดันด้านราคาในเดือนพฤศจิกายนก็ผ่อนคลายลงแต่ยังคงอยู่เหนือแนวโน้มระยะยาว

บริการ PMI ของจีนเพิ่มขึ้นเป็น 51.5 ในเดือน พ.ย. ส่วนคอมโพสิตเพิ่มขึ้นเป็น 51.6

บริการ Caixin PMI ของจีนเพิ่มขึ้นจาก 50.4 เป็น 51.5 ในเดือนพฤศจิกายน ซึ่งสูงกว่าที่คาดการณ์ไว้ที่ 50.8 PMI Composite เพิ่มขึ้นจาก 50.0 เป็น 51.6

Wang Zhe นักเศรษฐศาสตร์อาวุโสของ Caixin Insight Group กล่าวว่า “โดยรวมแล้ว เศรษฐกิจมหภาคมีสัญญาณของการฟื้นตัวในเชิงบวก โดยมีการใช้จ่ายของผู้บริโภคเติบโตอย่างต่อเนื่อง ความก้าวหน้าที่แข็งแกร่งในการผลิตภาคอุตสาหกรรม และความคาดหวังของตลาดที่ดีขึ้น

“อย่างไรก็ตาม เนื่องจากปัจจัยที่ไม่เอื้ออำนวยหลายประการ อุปสงค์ทั้งในประเทศและภายนอกยังคงเผชิญกับความท้าทายและความกดดันในการจ้างงานยังคงค่อนข้างสูง รากฐานสำหรับการฟื้นตัวทางเศรษฐกิจจำเป็นต้องได้รับการรวมเข้าด้วยกันเพิ่มเติม”

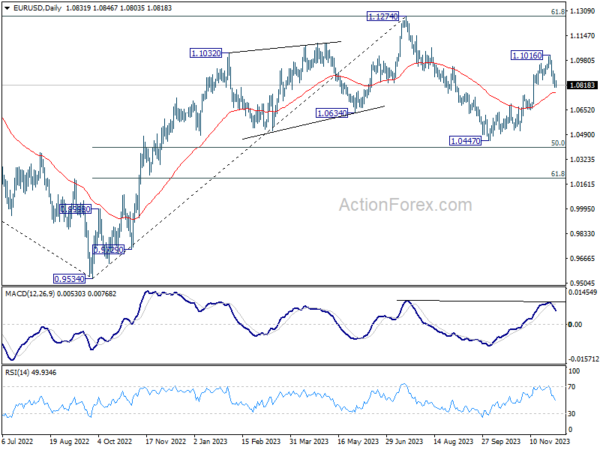

แนวโน้มช่วงกลางวันของ EUR/USD

ไพวอทรายวัน: (S1) 1.0795; (ป) 1.0845; (R1) 1.0886; มากกว่า…

EUR/USD การร่วงลงจาก 1.1016 ยังคงดำเนินต่อไป และอคติระหว่างวันยังคงอยู่ในด้านลบ เป้าหมายถัดไปคือ 55 D EMA (ตอนนี้อยู่ที่ 1.0770 การทะลุแบบยั่งยืนจะมีเป้าหมายที่แนวรับ 1.0447 ต่อไป ในทางกลับกัน เหนือ 1.0912 แนวต้านเล็กน้อยจะทำให้มีอคติระหว่างวันเป็นกลางอีกครั้งก่อน การทะลุเพิ่มเติมที่ 1.1016 จะกลับมาเพิ่มขึ้นจาก 1.0447 เพื่อทดสอบระดับสูงอีกครั้งที่ 1.1274 แทน.

ในภาพใหญ่ การเคลื่อนไหวของราคาจาก 1.1274 จะถูกมองว่าเป็นรูปแบบการปรับฐานที่เพิ่มขึ้นจาก 0.9534 (ต่ำปี 2022) การเพิ่มขึ้นจาก 1.0447 คาดว่าจะเป็นขาที่สอง ดังนั้นในขณะที่มองเห็นการฟื้นตัวเพิ่มเติม แต่กลับหัวควรถูกจำกัดไว้ที่ 1.1274 เพื่อให้เกิดขาที่สามของรูปแบบ ในขณะเดียวกัน การทะลุ 55 D EMA อย่างต่อเนื่องจะยืนยันว่าเลกที่สามได้เริ่มต้นแล้วที่ 1.0447 และต่ำกว่า

อัพเดตดัชนีชี้วัดเศรษฐกิจ

| GMT | ซีซี่ | กิจกรรม | แท้จริง | พยากรณ์ | ก่อนหน้า | แก้ไขแล้ว |

|---|---|---|---|---|---|---|

| 23:30 น | เยนญี่ปุ่น | CPI ของโตเกียว Y/Y พ.ย | 2.60% | 3.30% | 3.20% | |

| 23:30 น | เยนญี่ปุ่น | CPI ของโตเกียวจากอาหารสด Y/Y พ.ย | 2.30% | 2.40% | 2.70% | |

| 23:30 น | เยนญี่ปุ่น | CPI ของโตเกียวไม่รวมพลังงานอาหาร Y/Y พ.ย | 3.60% | 3.80% | ||

| 00:30 น | ดอลลาร์ออสเตรเลีย | บัญชีกระแสรายวัน (AUD) ไตรมาสที่ 3 | -0.2B | 3.5B | 7.7B | 7.8B |

| 01:45 | หยวน | Caixin Services PMI พ.ย | 51.5 | 50.8 | 50.4 | |

| 03:30 | ดอลลาร์ออสเตรเลีย | การตัดสินใจอัตราดอกเบี้ย RBA | 4.35% | 4.35% | 4.35% | |

| 07:45 | ยูโร | ผลผลิตภาคอุตสาหกรรมของฝรั่งเศส M/M ต.ค | -0.30% | -0.20% | -0.50% | -0.60% |

| 08:45 | ยูโร | อิตาลี บริการ PMI พ.ย | 49.5 | 48.2 | 47.7 | |

| 08:50 | ยูโร | PMI บริการของฝรั่งเศส พ.ย. F | 45.4 | 45.3 | 45.3 | |

| 08:55 | ยูโร | บริการของเยอรมนี PMI พ.ย. F | 49.6 | 48.7 | 48.7 | |

| 09:00 น | ยูโร | บริการของยูโรโซน PMI พ.ย | 48.7 | 48.2 | 48.2 | |

| 09:30 น | ปอนด์ | บริการ PMI พ.ย. F | 50.9 | 50.5 | 50.5 | |

| 10:00 น | ยูโร | ยูโรโซน PPI M/M ต.ค | 0.20% | 0.20% | 0.50% | |

| 10:00 น | ยูโร | PPI ยูโรโซน Y/Y ต.ค | -9.40% | -9.40% | -12.40% | |

| 14:45 | ดอลล่าร์ | บริการ PMI พ.ย. F | 50.8 | 50.8 | ||

| 15:00 น | ดอลล่าร์ | ISM Services PMI พ.ย | 52.6 | 51.8 |

คำแนะนำการอ่านบทความนี้ : บางบทความในเว็บไซต์ ใช้ระบบแปลภาษาอัตโนมัติ คำศัพท์เฉพาะบางคำอาจจะทำให้ไม่เข้าใจ สามารถเปลี่ยนภาษาเว็บไซต์เป็นภาษาอังกฤษ หรือปรับเปลี่ยนภาษาในการใช้งานเว็บไซต์ได้ตามที่ถนัด บทความของเรารองรับการใช้งานได้หลากหลายภาษา หากใช้ระบบแปลภาษาที่เว็บไซต์ยังไม่เข้าใจ สามารถศึกษาเพิ่มเติมโดยคลิกลิ้งค์ที่มาของบทความนี้ตามลิ้งค์ที่อยู่ด้านล่างนี้

Source link